- 苦労は買わずに聞け!

2022.12.16

公開日:2022.12.08

- 苦労は買わずに聞け!

35億円調達の次世代型クレカ「Nudge」を手がけるスタートアップ社長・沖田貴史の“25年のキャッシュレス道”

2020年2月に、次世代型クレジットカード「Nudge」を発行するチャレンジャーバンク※として創業し、これまでに35億円超の資金調達を達成しているナッジ。同社の代表・沖田貴史さんは、25年前のeコマース(EC)黎明期から、金融×テクノロジー=フィンテック業界で連続起業家として活躍しています。そんな沖田さんにこれまでの苦労とその乗り越え方、そしてナッジ創業のきっかけとなった金融業界における課題や意外と知らないクレジットカードの仕組みもたっぷりと伺いました!

※ 金融機関登録をし、テクノロジーを活用して金融サービスを提供する企業のこと

25年前、ITベンチャー創業期に「役立たずだ」と無力さを実感

——沖田さんはeコマースの黎明期から、25年以上も業界に関わられていますが、なぜいち早く電子決済や電子マネーに注目されたのでしょうか?

沖田貴史さん(以下、沖田さん):90年代のインターネットって今のWeb3に近い感じだったんです。みんな言葉は聞いたことあるけど、大半の人はNFTを持っていないという状況でした。その当時、私は大学生でしたが、インターネットで世の中が大きく変わるんじゃないかということを期待して、まずはシンプルにインターネットでモノを売ってみようと思ったんです。ちょうどその頃、音大生の友人から「海外で楽譜を買うと1,000円くらいなのに、日本では輸入楽譜が5,000円もする」と聞いて、海外で買った楽譜を格安でネット販売することに。当時でも、宅配便は今と同じくらい便利な一方で、決済手段は代引きが主流で、ネットで事前に行うクレジットカード決済はほとんどありませんでした。そのうえ、クレジットカード払いは決済時に情報漏洩しやすく、1件処理するだけで数十円の手数料がかかるし、処理も遅いと問題が山積みでした。将来的にネット通販の普及には電子マネーが不可欠だと考えてゼミの研究テーマに選び、日本進出したばかりのサイバーキャッシュにインタビューをさせてもらいに行きました。

——米国の電子決済サービスCyberCash社の日本法人であるサイバーキャッシュ(現DGフィナンシャルテクノロジー)に参加されるきっかけは、大学の卒業論文だったんですね。

沖田さん:その頃、米国CyberCash社とソフトバンクによるジョイントベンチャーを立ち上げるために準備をしてる真っ只中でした。インタビューが終わったら、「暇だったら手伝ってくれない?」と言われたんです。自分がいけ好かない人間だと自認して言うと、当時単位を取り終えてかなり暇だったので参加する運びに。実はアメリカの大手コンピューターメーカーから内定をいただいてたんですが、大変申し訳ないことにそれを辞退してサイバーキャッシュに入社しました。

——なぜ内定辞退して、将来性が見えないベンチャーへの就職を選んだのですか?

沖田さん:当時は銀行・商社・メーカーへの就職が一般的でしたから、インターネットのベンチャー企業に就職するなんて、随分な変わり者だと思われてましたね。だけど、それだけ当時の創業メンバーのスキルも人柄も非常に魅力的だった。私自身、大学の中ではそれなりの成績だったんですが、創業メンバーとは全く比較にならなかったんです。彼らはネイティブ並みの英語力があってプログラミングコードも書けるし、ビジネスのノウハウも豊富。「挫折」なんてマイルドなものではなく、自分はただの役立たずだと知らしめられた。無力感で卑屈にもなりました……。でも、「一緒に働けば、自分も彼らに近づけるのではないか」と一念発起し、自ら苦労を買うことにしました。当時を思い出すと、昼夜問わず働いていましたが、彼らと一緒にいると新鮮なことばかりで常に楽しかったですね。創業メンバーの1人はBEENEXTの創業者・佐藤輝英さんなんですが、人生で多大な影響を受け、今でも尊敬しています。もう1人の主要創業メンバーである石谷伊左奈さんには、社外取締役に就任いただいております。

——その後、親会社の米国CyberCachが経営破綻。当時のサイバーキャッシュの経営はどんな状況だったのでしょうか?

沖田さん:私が新卒で入社した翌年に米国CyberCachが経営破綻しました。創業メンバーの多くはすでに起業していたので、残った私は約10人の社員を束ねる事業責任者でした。当時の日本はeコマースが全然普及しておらず、クライアントは100社ほどありましたが、売り上げはゼロに近い状況。それで、ソフトバンク・インベストメント(現・SBIホールディングス)の社長の北尾(吉孝)さんに「日本もたたみますか」とご相談しました。すると2つ質問されまして、1つは「eコマースの時代は本当に来るのか?」。当時は、楽天市場はすでにあったものの一般的には全く普及していない。そんな状況でしたが、必ず時代は変わるという確信があったので「来ます」と答えました。もう1つ、「頑張っとるか?」と聞かれ、寝ずに頑張っている話をしたら、「そうか。もうちょいやるか」と事業継続だけでなく、増資もしていただきました。それまでにすでに10億円近くを使い果たしていたので、北尾さんの後押しはとても救いになりました。

——社員10人規模の会社で10億円……! 何に投資していたのでしょうか?

沖田さん:金融ビジネスってシステム自体に莫大なお金がかかるんです。会社ごとに専用の通信回線を引き、専用の仕組みが必要になるので初期投資がかさみやすいんです。しかも、今みたいにクラウドサーバーがない時代なのでデータ管理の維持費も膨大になる。EC事業者からネット経由で金融システムに審査や手続き、セキュリティ対策などをインターネット語から金融語に“翻訳”して伝えるんですが、そこにもかなりの労力がかかり、コストを費やしました。

自ら企業に提案し、国内外で初の決済サービスを生み出す

——その後、 サイバーキャッシュは社名をベリトランスに変更し、2004年に大証ヘラクレス※に上場します。この急成長の要因は何だったと思われますか?

沖田さん:ひと言で言うと、インターネットの普及によりeコマースが伸びたからですね。そのなかで、ユーザーが求めていることをちゃんとやる、ただそれだけで革新的なサービスは生み出せます。「そんな単純なこと?」って思うかもしれませんが、あらゆる事業やサービスで「ユーザーファースト」を声高に叫ぶのは、そもそもユーザーファーストを実現できていないからなんです。

私は「ネットで楽譜を売りたい」といういちユーザーの立場でキャリアをスタートしたので、ユーザー視点を常に忘れないようにしています。実際、ユーザーが「ほしい」とも「困ってる」とも言えない、潜在的なニーズを掴むことが重要。「こういう機能がほしい」といった顕在化したニーズって、もはやクレームに近いと思っています。

※ 2010年まで大阪証券取引所が開設していたベンチャー企業向けの株式市場

——そうやって潜在的なニーズを掴んで、数々のサービスを生み出したのですね。

沖田さん:2001年に国内初の「iモード向けのクレジットカード決済サービス」を開始したのですが、このサービスは私たちからNTTドコモさんに提案して生まれました。当時、PCで可能なeコマースがiモードではできなかった。だから「iモードからも商品が買えたら便利じゃないですか」とご提案したら、当然イエスの一択ですよね。

また、2008年には、中国本土に向けたインターネット通販での「銀聯カード決済」を開始しました。その頃、今でいうインバウンド需要が高まっていたので、当時中国でよく使われていた銀聯カードの本社に提案に行ったんです。

——自ら売り込んだのは、提案をかたちにする技術力に確かな自信があったんですね。

沖田さん:そうですね。当然技術的にはハードルが高いのですが、有能なエンジニアからすると、技術チャレンジができるのは魅力でもある。ここだけの話、金融系システムって地味なんです。例えば、「今日はATMのシステムが絶好調だ」と誰も褒めないけど、システムに障害が起きたら一斉にクレームが出ますよね。

——確かに。いつも問題なく使えることが当たり前だと思ってしまいますよね……。

沖田さん:その「当たり前」を水面下で支えているのが、数々の有能なエンジニアなんです。それにも関わらず、金融システムはなかなか報われない。だからこそ、エンジニアたちに「チャレンジしたい」と思ってもらえる、新しい仕事をつくるのも私の使命。技術チームを刺激するようなものを提供していくことが大切なんです。それがエンジニアを育て、いい人材を集めることにもつながるとも思います。

——eコマース市場が伸び、会社が成長するなかで、どのようにビジネスを確立されたのでしょうか?

沖田さん:能力を最大化できると思ってもらえる事業や環境をつくり、それに共感してくれる人と働くことのほうが自分には向いていました。コスト面では、賃料を抑え、華美な物を置かないなど、オフィスにはお金をかけない主義。接待交際費も最低限しか使いませんが、研究開発費には惜しみなく使う。新規事業で1億円の開発費を自社で負担するとか、将来何らかのリターンが期待できる生き金はどんどん使ってきました。この方針は今も変わってません。

大手金融機関のジレンマに着目し、チャレンジャーバンクのナッジを創業

——沖田さんは2015年にベリトランスの社長を退任されていますが、経営が軌道に乗っている最中、どうして退任という道を選んだのでしょうか?

沖田さん:2012年に、私はデジタルガレージ傘下としてecontext ASIA社を共同創業し、翌2013年香港証券取引所に上場したんです。その当時アジアの市場が非常に伸びていて、econtext ASIA社でユニコーン企業※を生み出す起業家たちを間近でたくさん見ているうちに、自分も30代で起業してゼロからイチを生み出したいと思うようになりました。これまで上場企業の社長を10年くらい経験し、安定したビジネスモデルを構築してきましたが、もう一度チャレンジしようと考えました。ただ、お世話になった北尾さんからブロックチェーンに関する事業のご相談をいただき、まずは起業ではなくSBI Ripple Asiaを立ち上げることにしたんです。

※企業価値が10億ドル以上の未上場のスタートアップのこと

——2016年設立のSBI Ripple Asiaは、金融機関や送金事業会社向けの国際送金サービスを提供する会社ですが、具体的にはどんな事業を展開したのでしょうか?

沖田さん:ブロックチェーン技術※を使って、銀行間ネットワークに革命を起こそうという思いから起業しました。暗号資産の「XRP」の基盤技術を活用して国際送金が効率化する仕組みを構築し、国際送金は手数料が高い、着金までに日数がかかるという問題をブロックチェーン技術によって改善できるようにしました。

※情報を分散して管理するデータベース技術

——同じ金融とはいえ、決済サービスの会社を経営するのとはまた違ったご苦労がありそうですね。

沖田さん:一般的な決済と銀行間決済って構造が全然違うんです。使う筋肉が違うので、とても鍛えられましたね。銀行の方々と飲みに行くことも多かったんですが、「古い体質から変わりたいんだけど、なかなか変わることが難しい」という苦悩を多くの行員が抱えているとわかりました。経営陣と若い行員たち、それぞれ意見を交わしたいけど、組織的にもガバナンス的にもなかなか難しい、と。また、銀行の経営陣に、若手や女性の割合が圧倒的に少ないことも含め、ユーザーとの距離がめちゃくちゃ遠いからユーザーファーストが実現しにくいこともわかりました。

さらに、金融サービスってライセンスが必要なので自分たちとは違う存在だという感覚にも気づきました。大きいインダストリー(産業)にも関わらず、既存の金融機関はユーザーファーストをやりたくてもできないんだなと。私はこうした問題や課題をビジネスチャンスだと捉え、チャレンジャーバンクをつくろうと、2020年にナッジを創業しました。

便利さや合理性は、現金派がキャッシュレス派に変わる動機にはならない

——ナッジは、次世代型クレジットカード「Nudge」を発行していますが、クレジットカードのビジネスに着目されたのはなぜですか?

沖田さん:実はクレジットカード業界もシステムが肥大化して段々と組織が大きくなって、今や大手銀行に近い苦悩を抱えていると知ったからです。Nudgeの発行・製造に関しては、クレディセゾンさんをはじめとする複数社との協業によって実現していますが、クレジットカード業界においてこれはかなりユニークなこと。なぜなら、クレディセゾンさんはNudgeという競合を生み出す手助けをしているので。

Nudgeは主に若いユーザーにフォーカスしているんですが、大手クレジットカード会社も同様に若いユーザーを取り込みたい。しかし、システムやライセンスの関係で、Nudgeと同様のサービスは作りにくいんです。そういった背景があるなか、私はお互いの強みを生かせれば、金融業界に新たな未来が開けると考え、ベリトランスの主要株主だったクレディセゾンの会長と社長に協業の話を持ちかけました。それでご理解いただき、クレジットカード会社間での協業を実現することができたんです。

——Nudgeは次世代型クレジットカードといわれる斬新な取組のようですが、恥ずかしながら、そもそも一般的なクレジットカードの仕組みへの理解がいまいちで……。

沖田さん:そうですよね。理解されている方のほうが少ないくらいなので大丈夫ですよ。Nudgeの特徴を明解にするためにも、一般的なクレジットカードの仕組みをまず説明させてください。一般的に、国際ブランドと言われるVISAやMasterCardなどは、世界中で使える決済ネットワークを持っています。三井住友カードや三菱UFJニコスなどのクレジットカード会社は、VISAやMasterCardから決済機能を提供されてカードを発行しているという仕組みです。ただ、みなさんがクレジットカードを選ぶ際、特に気になるのは、国際ブランドやクレジットカード会社の種類ではなく“特典”や“ポイント”ではないでしょうか?

——そうですね。買い物するとANAのマイルが貯まるからANAカードにしよう、とか思っちゃいますね。

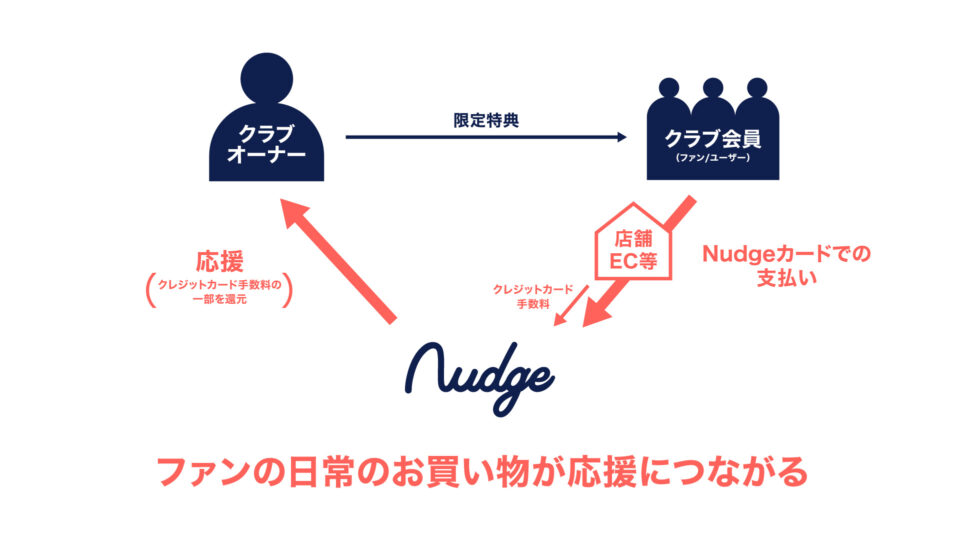

沖田さん:おっしゃる通り、提携先の企業や団体に関連するお店やサービスのポイントが貯められたり、会員限定セールを受けられるといった提携カードには、高い需要があるんです。やっぱり、ユーザーが心を揺さぶられるのは特典やポイントですからね。そこで、Nudgeは、提携先の企業や団体が開設した「クラブ」を選択いただくと、好きなスポーツチームやアーティスト、クリエーター、いわゆる“推し”への応援ができる仕組みにしました。Nudgeでの支払い時の特典は、クラブに関連した画像や動画・音声データ、今はまだ実証実験中ですがNFT(非代替性トークン)がもらえるクラブもあります。現在、約100のクラブがあり、さらに増やしていく予定です。

——ユーザー目線で考えた結果、Nudgeでは推しを応援できる仕組みになっているんですね。

沖田さん:そうです。Nudgeは、スマホ連動で誰でも便利で安全に使えるサービスです。でも、「とても使いやすいサービスだから、みなさん使ってください」と言っても、なかなか振り向いてもらえない。「金融×テクノロジー」のフィンテックって超左脳型の人が集まる業界なので、往々にして便利さや合理性をアピールしがち。ですが、現金派のユーザーをターゲットにしたとき、便利さや合理性だけではキャッシュレスに変えてもらうほどの動機にはならないんです。クレジットカードがなくても、現金で普通に買い物できますからね。そこで合理性やお得さとは違う、新しい価値観を金融に見出したいと思って作ったのがNudgeなんです。

——なるほど。では、Nudgeが主に若い世代をターゲットにしているのはなぜですか?

沖田さん:制度的に派遣社員やフリーランスの若い世代って、公共料金などの返済を滞納したことがなくてもクレジットカードの審査に通りにくい。派遣元と派遣先両方に「本人確認」の電話がかかってくるとか、心理的なハードルも高いんです。あと、私もですけど、起業したての経営者も審査に通りにくい。そういった層にNudgeを届けたいと考えています。借金の額や返済実績に関わらず、大企業に長く勤務している人が信用度が高いのが現状。でも、Nudgeはライセンス事業者として信用情報機関を通じ、性別や会社の規模、勤続年数に関わらず審査しています。

——さらにユニークなのが月に1度の口座引き落としではなく、セブン銀行ATMから返済を行うという点です。なぜこういった仕組みを取り入れたんですか?

沖田さん:クレジットカードが作りにくい若い世代や起業したての方にこそNudgeを使っていただきたいと思って調査したところ、コンビニ決済の利用率が高いことがわかったんです。決済手数料がかかっても、お金が出ていく実感が大きく安心できるから、コンビニ決済を選ばれているようです。実は、クレジットカードの今月分の締め日や引き落とし日を正確に把握している人って、意外と少数派なんですよね。私も間違ってることがあります(笑)。予期せぬタイミングで引き落とされて銀行残高が足りなかったりすると、「クレジットカードって怖い」というユーザー体験になってしまう。それを防ぐためこの仕組みにしました。

——キャッシュレス初心者の不安を最大限に抑えるための試みなんですね。

沖田さん:おっしゃる通りです。ちなみに、Nudgeはどこの企業や団体でも気軽にオリジナルのクレジットカードが作れるので、「おかねチップス」さんでもいかがですか?

——ありがとうございます、ぜひ検討させてください! では、最後にチャレンジャーバンクとしての今後の展望を教えてください。

沖田さん:Nudgeを含む、キャッシュレスサービスを幅広い人たちに便利に使っていただけるように邁進していきたいです。仕組みを理解できず、不便さを感じたり損したりしている人をひとりでも減らしたい。また、iDeCoやつみたてNISAなど便利な資産運用制度はありますが、まだまだ一般的にわかりにくいのが現状です。そこをわかりやすく伝えながら新たなサービスを考え、「実は金融っておもしろいんだ!」とたくさんの方に興味を持っていただきたいと考えています。

沖田 貴史(おきた たかし)

一橋大学商学部経営学科在学中に、米国CyberCash社の日本法人であるサイバーキャッシュ株式会社(現DGフィナンシャルテクノロジー)の立ち上げに参加し、2015年まで代表取締役CEO。

2012年、デジタルガレージ傘下としてecontext(イーコンテキスト)ASIA社を共同創業し、翌2013年香港証券取引所に上場。 2016年に、SBI Ripple Asia株式会社代表取締役に就任し、ブロックチェーン技術の日本・アジアでの実用化に貢献。その間、米国Ripple社、インドネシアtokopedia社などのユニコーン企業の役員も歴任。 主な公職に、金融審議会専門委員、SBI大学院大学経営管理研究科教授など。2020年2月、ナッジ株式会社を創業し、2021年9月より次世代型クレジットカード「Nudge(ナッジ)」のサービスを開始。

写真/武石早代

取材・文/川端美穂、おかねチップス編集部

サクサク

仕事探し

この人が働く企業の

募集を見る

知識を皆に

シェアしよう!

35億円調達の次世代型クレカ「Nudge」を手がけるスタートアップ社長・沖田貴史の“25年のキャッシュレス道”

この記事のシェアをする

親和性の高い企業の求人

こちらの記事は

役に立つはずだよ!

編集部のおすすめ記事