【知らないとやばい】流動負債|固定負債との違いを3分で解説!

流動負債と固定負債について、あなたはどれだけ知っていますか?

もし、今知っていないとすればヤバイ状態です。

破産の原因になったり、ビジネスでの経営が上手く行かなくなったりしてしまいます。それほど重要である流動負債と固定負債について違いを解説していきます。

流動負債とは

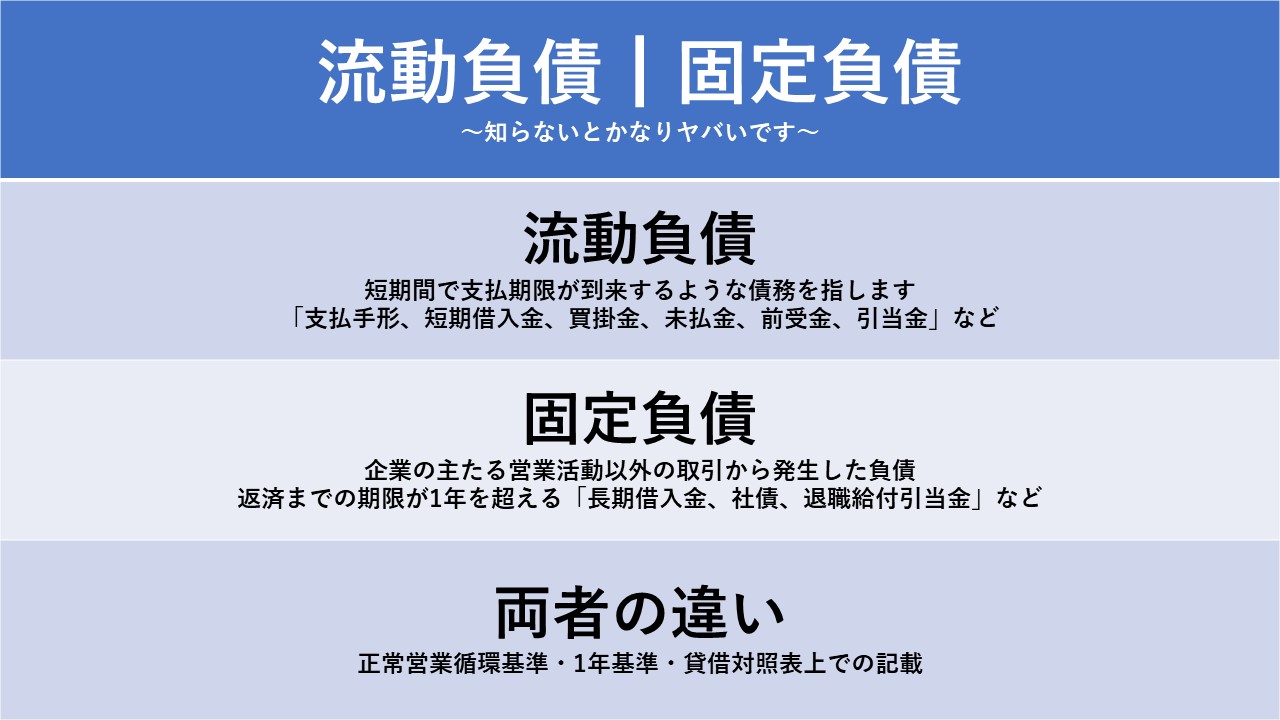

流動負債は、短期間で支払期限が到来するような債務を指します。

1年以上の債務を固定負債、1年以内の債務を流動負債として分類されています。流動負債では、「支払手形、短期借入金、買掛金、未払金、前受金、引当金」なども流動負債に該当します。

・支払手形

商品を購入したりサービスを受けたりした際に支払う代金を、後の支払期限日までに支払うことを約束するための書類です。支払う側は支払手形、受け取り側は、受取手形と呼びます。

・短期借入金

返済期限が決算日の翌日から1年を超えないような借入金のことです。1年以上の返済期限のものは長期借入金として分類されます。返済期限が1年を超えるか否かで、貸借対照表の短期借入金か長期借入金か区分が変わってきます。

・買掛金

商品やサービスの代金を後日支払う契約をした時に使われる勘定科目です。販売する目的で商品を仕入れたときや、商品を過程で材料を仕入れたときなど、「仕入」に関連して使われる仕入債務に分類される科目になります。

・未払金

単発で商品やサービスを購入した際に、その代金を後から支払うものに適用される勘定科目のことです。同じ取引先からの購入が単発で、頻繁に行われる時などはその月分を締め日にまとめて計上することも可能です。

「事務用品、消耗品、備品」といった、営業活動に直結しない設備などを後払い購入した場合に適用することが多いです。

・前受金

商品代金としての一部または全額を、前もって受取った場合に適用する勘定科目です。有形無形問わず役務提供サービスの場合も同様に適用されます。前受金を受け取った売主は買主に対して商品を引き渡す義務が生じます。

・引当金

翌期以降において支出の発生可能性が高い場合に、費用または損失額を見積もって計上する勘定科目です。貸借対照表の資産の部マイナス項目や負債の部に表示されます。例外的に税務上も認められているものは、貸倒引当金と返品調整引当金の2つのみです。

固定負債とは?

固定負債は、企業の主たる営業活動以外の取引から発生した負債で、「1年以内に支払い義務が発生しない負債」のことです。返済に時間的余裕がある負債を指します。返済までの期限が1年を超える「長期借入金、社債、退職給付引当金」などが該当します。

◼︎長期借入金

銀行などの金融機関、関係会社、取引先、個人など特定人から受けた融資のうち、弁済期限が貸借対照表日の翌日から起算して1年以上のものを指します。弁済期限が貸借対照日の翌日から起算して1年以内のものは短期借入金に分類されます。

◼︎社債

資金調達の手段として、投資家から資金を募る際に発行する有価証券が社債と呼ばれます。

社債には返済期日や利息率が記載されており、借用証明の役割を果たします。利息の支払いは、年2回行われることが多く、国債や地方債などの公債よりも高めであることが一般的です。

◼︎退職給付引当金

将来支払われる退職金のうち、現在まで発生している分を見積もり計上する勘定科目です。退職給付債務から年金資産を差し引いた金額に、差異と過去勤務債務を加減算して算出することができます。

流動負債と固定負債の違い

これまで説明してきた流動負債と固定負債ですが、これだけは覚えて欲しいという2つの違いがあります。

この2つを覚えておくことで、流動・固定負債の考え方がハッキリと分かるでしょう。

違い1:正常営業循環基準

流動負債と固定負債の基準として、「正常営業循環基準」というものがあります。

この正常営業循環基準は、現金を使って商品を仕入れたり、仕入れた商品を販売して現金を得て、その元手で商品を仕入れるといった「通常の営業活動によって生じる負債」を指します。

支払手形、買掛金、前受金などに正常営業循環基準が適用され、このサイクルに含まれる負債は全て流動負債となります。

違い2:1年基準

決算翌日から起算して1年の間に支払期限が到来するものを流動負債、1年を超えるものを固定負債という基準があります。

別名、ワン・イヤー・ルールとも呼ばれています。年数がある程度経過して支払期限が1年以内に変更になった場合も流動負債となります。

違い3:貸借対照表上での記載

貸借対照表は、支払い期限が短いものから書くことが原則なので、上から流動負債・固定負債の順で記載する必要があります。

ここまでが固定負債・流動負債の主な違いとなりますが、1年基準では固定負債に該当するものの、正常営業循環基準では流動負債に該当するものはどう扱えば良いだろうか?というような疑問もあると思います。

そのために、固定負債・流動負債の分け方については以下のようにルールが定められています。

・営業活動の中でサイクルがあるもの

・決算日の翌日から1年以内に支払い期限が到来する

上記のいずれかに該当する場合は流動負債、いずれにも該当しない場合は固定負債として扱われます。

流動負債から分かる短期の支払い能力がわかる

流動負債から分かる「流動比率」というもので、短期の支払能力も読み解くことができます。

1年以内に現金化できる資産が、返済すべき負債をどれだけ上回っているかを表す流動比率で、会社の短期的な支払能力が分かります。

流動比率=流動資産÷流動負債×100

この流動比率が120%以上であれば、短期的な資金繰りには困らないとされています。

100%を下回っている場合、支払能力に懸念点があるとされます。なので、100%未満の場合は要注意する必要があります。預金の中には、借入担保に差し入れられているため取り崩しができない場合がありますので確認するようにしましょう。

支払能力を分析する場合は、ぜひこの指標を参考にしてみてください。

キャッシュフローと資産を理解することは非常に重要

損益計算書や貸借対照表も必須ですが、帳簿上の利益を知ることはできても手元にどれだけの現金が残るかまでは把握できません。

そこで、現金の把握に役立つのがキャッシュフローです。

手元にどのくらいの現金があるかを把握できていれば、経営破綻することもありません。

また、将来的な売上予測も立てやすくなり、どれだけの資金を事業拡大に当てられるかも明確になります。もし、あなたが今キャッシュフローを把握していない場合は、しっかりと把握して安全な経営戦略を立てましょう。

そのために、本日の内容を少し復習したいと思います。

流動負債では、「支払手形、短期借入金、買掛金、未払金、前受金、引当金」などが該当します。

固定負債では、「長期借入金、社債、退職給付引当金」などが該当します。流動負債と固定負債には、主に3つの違いがあります。「①正常営業循環基準、②1年基準、③貸借対照表上での記載」。

流動負債から分かる「流動比率」というもので、短期の支払能力も読み解くことができ、会社の短期的な支払能力が分かります。計算式は、「流動比率=流動資産÷流動負債×100」となり、流動比率が120%以上であれば、短期的な資金繰りには困らないとされています。

100%を下回っている場合、支払能力に懸念点があるとされます。

ぜひ、流動負債、固定負債を見直してみて経営戦略に役立てましょう!

知識を皆に

シェアしよう!

【知らないとやばい】流動負債|固定負債との違いを3分で解説!

この記事のシェアをする

親和性の高い企業の求人

こちらの記事は

役に立つはずだよ!

編集部のおすすめ記事