お金に関する悩みを抱える人が扉を叩く、「チップスくんお金の相談室」。確定申告の方法や保険会社選びなど“初心者あるある”なお金まわりの悩みから、リアルに困っているお悩み相談まで、「おかねチップス」のどSマスコットのチップスくんがわかりやすく指南します。

今回のテーマは「生命保険」。フリーランスのライターとして雑誌やWEBメディアなどで執筆し、我が「おかねチップス」編集部にも頻繁に出入りする船橋麻貴さんが相談に訪れました。実は船橋さん、保険にまったく入っていないとのこと。30代で無保険って、大丈夫なのでしょうか……?

※一部、チップスくんならではの見解を含みます。

日本人の8割が入っている生命保険。でも、それって本当に必要?

保険について無知な船橋さん。このときはまだ自身が“ヤバい状況”だということを知る由もなかった

保険について無知な船橋さん。このときはまだ自身が“ヤバい状況”だということを知る由もなかった

「保険って、入る必要あります?」——生命保険をテーマにした今回の相談室は、船橋さんからチップスくんへの直球の質問から始まりました。

チップスくん、はじめまして。フリーで編集やライティングをしている船橋と申します。編集プロダクションや出版社を経て、28歳のときに独立しました。いまフリーランス8年目です。

よろしくね! さっそくだけど、船橋さんは保険に入ってないんだって?

年齢を聞かれたら、うっかりふざけてしまいがちなお年頃

年齢を聞かれたら、うっかりふざけてしまいがちなお年頃

ヤバいとは言わないけど、なかなかいないよね。日本人の生命保険加入率って知ってる?

80%以上といわれているよ。日本は世界の中でも生命保険加入率が高い国なんだよ。船橋さんは20%側だね。

いい視点だね。ボクも、みんながみんな生命保険に入るべきとは思わない。むしろ、ニーズがなければ入る必要はないんだ。一番問題なのは、自分にニーズがあるかどうかすらわかっていないこと。

だとしたら、私は正解じゃないですか? 保険に入る目的や理由がないから入っていないわけで。

自分に本当にニーズがないかどうか、ちゃんと調べて確かめたうえで言っている(ジロリ)?

チップスくんに痛いところを突かれ、いまにも目が飛び出しそう

チップスくんに痛いところを突かれ、いまにも目が飛び出しそう

やっぱりなぁ。それが問題なんだよ。状況は1人ひとり違うから、細かく聞く必要があるんだけど……、船橋さんは結婚しているのかな?

してないです(ドヤッ)。いまのところ、その願望もありません。

実は10年前に体調を崩して、「ヤバい、これ絶対大きな病気だ。死ぬかも」と思って慌てて、ネットの掛け捨て医療保険に入りました。しばらくは入っていたんですが、引き落とし口座にお金を入れるのを忘れていて、強制退会になっちゃって。それ以来、無保険ですね。てへっ。

いえ、結局ただの勘違いで、何の病気でもなかったんです。入院も通院もしませんでした。

勝手に病気だと思いこんで無駄なお金を使っちゃうパターン、あるあるだね。船橋さんのように、無知が一番のコストになるからね。

元気だったんだからいいじゃん。保険のお世話にならなかったわけだし!!! ってか、チップスくんかわいい顔して辛辣なこと言うのね。

えへへ。ちなみに、保険の加入率は女性のほうが高いんだよ。妊娠・出産という男性にはないイベントがあるし、婦人科系の病気にかかるリスクがあるからね。

だから、同い年の男女が同じ内容の保険に入っても、女性のほうがちょっとだけ保険料が高くなるんだよ。余命表というものがあって、その年齢の男女が何歳まで健康に生きるかという統計に沿って保険料が決まっているんだ。

簡易生命表(令和2年)

| 年齢 | 男性 | 女性 |

|---|

| 0歳 | 81.64 | 87.74 |

| 5歳 | 76.83 | 82.93 |

| 10歳 | 71.85 | 77.96 |

| 15歳 | 66.89 | 72.98 |

| 20歳 | 61.97 | 68.04 |

| 25歳 | 57.12 | 63.12 |

| 30歳 | 52.25 | 58.20 |

| 35歳 | 47.40 | 53.28 |

| 40歳 | 42.57 | 48.40 |

| 45歳 | 37.80 | 43.56 |

| 50歳 | 33.12 | 38.78 |

| 55歳 | 28.58 | 34.09 |

| 60歳 | 24.21 | 29.46 |

| 65歳 | 20.05 | 24.91 |

| 70歳 | 16.18 | 20.49 |

| 75歳 | 12.63 | 16.25 |

| 80歳 | 9.42 | 12.28 |

| 85歳 | 6.67 | 8.76 |

| 90歳 | 4.59 | 5.92 |

※単位は年/厚生労働省の「主な年齢の平均余命」より作成

なんかややこしいなぁ。めんどくさくなってきた……。

今後自分の人生にどんなことが起こりうるのかを考えながら、どんな契約にしたらいいのか、そもそも入る必要があるのかを考えないといけないよ。フリーランスの場合は、仕事ができなくなったときのために、お金を積み立てておく必要があるよね。

病気や事故でしばらく仕事ができなくなる可能性もありますもんね。

たとえば、月々の保険料を積み立てながら、何かあったときの補償を組み合わせるとしよう。そうすると、儲かっているときは保険料を払って、収入がなくなったときは解約して生活費に充てることができるんだ。

へえ〜。でも、その分のお金を貯金しておけばいいじゃん。

もちろんそれでもいいんだけど、フリーランスにありがちなのが、会社員よりは稼いでいるけどその分使っちゃうというパターン。船橋さんは貯金してる?

船橋さんの衝撃的な激白に、チップスくんもこの表情!

船橋さんの衝撃的な激白に、チップスくんもこの表情!

だって無駄遣いがやめられないんだもん。でもヤバいってことは、私だって知っていますから(謎に自慢げ)。

自覚はあるんだね。自分で貯金するのが難しいなら、それ以外の方法を考えないと。

世の中には、払った以上のリターンが得られる金融商品がいっぱいあるから、金融知識やリテラシーがあるならそっちを選んでもいいと思うよ。とくに、つみたてNISAやiDeCo(個人型確定拠出年金)なんかはリスクも低い。証券会社で投資信託を買うのもいいし、いまなら仮想通貨という手もある。

うーん。金融知識もリテラシーもないので無理ですね……。

金融商品はリスクがゼロではないから、入る前も入った後も、市場の動向などをしっかり見ておく必要があるんだ。そういうのがめんどくさくて、「いまあるお金をできるだけ使わないようにしたい、ちょっとでも増やしたい」という感覚なら、保険が向いているんじゃない? 保険は、金融商品の中でもローリスクローリターンの商品だからね。

今回の相談主は疑い深いぞ。どうするチップスくん!

今回の相談主は疑い深いぞ。どうするチップスくん!

「定期保険」「養老保険」「終身保険」それぞれの特徴は?

ここで、船橋さんから保険の種類について質問が上がりました。

さっき積立って言ってたけど、やっぱり掛け捨てより積立のほうがいいんですか?

もしかしてだけど、保険ってその2種類だと思ってる?

チップスくんにガンを飛ばす船橋さん

チップスくんにガンを飛ばす船橋さん

ふふふ。金融庁が定めている正式な商品名でいうと、保険は「定期保険」「養老保険」「終身保険」の3つに分類されるんだよ。

それぞれ詳しく教えるから聞いてよ。まず定期保険ね。これは名前の通り、期間が定まった保険なんだ。電車の定期券と同じで、あらかじめ決めた期間が過ぎたら保険金をもらうことができない。たとえば、60歳で満了になる1,000万円の定期保険に入ったとしよう。それまでに死亡したり車いすになったりしたら、1,000万円の保険金が出るけど、61歳で死亡したら保険金はゼロ。

60歳までに死ぬ必要はないけど、もし61歳で死亡したら遺族はやるせない気持ちになるだろうね。これは医療保険の場合も同じで、期間中なら入院費用などが出るけど、その期間を超えたらダメ。定期保険の保険料は通常掛け捨てだから、60歳までに何もなかったら、月々払っていた金額は1円も戻ってこないんだ。

でも定期保険にもいいところがあるよ。それは、掛け金が安いところ。

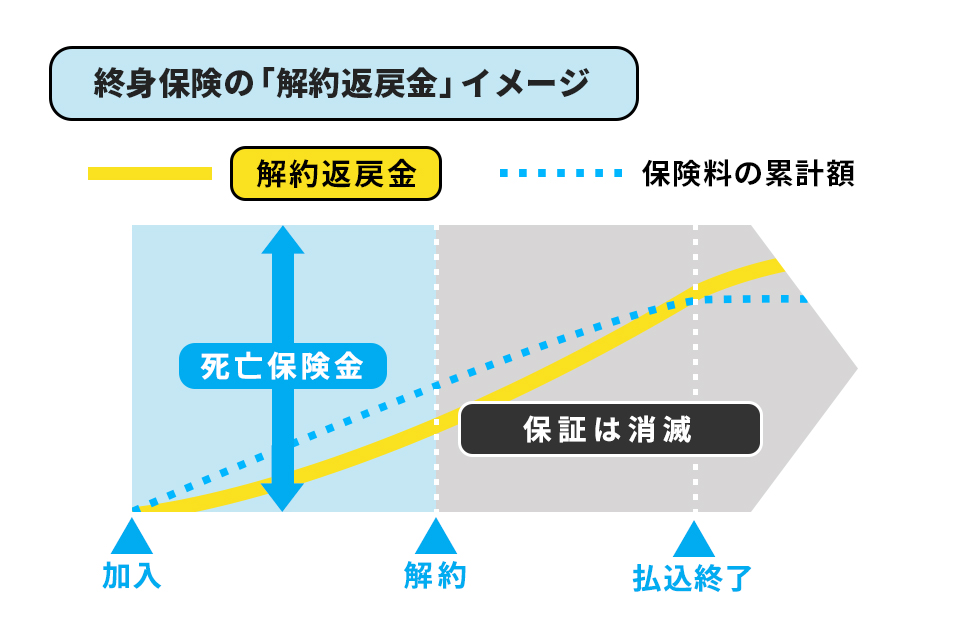

2つめ、養老保険。同じ条件で入るとすると、こっちは60歳までに死んだら1,000万円もらえるし、何事もなく60歳を迎えたらやっぱり1,000万円もらえる保険なんだ。死亡に備える保障に加えて、老後のためのお金を準備する性質も持っている。

ちなみに、急にお金が必要になったときは、途中で解約することもできるよ。そうすると、積み立てていたお金が解約返戻金として戻ってくるんだ。さっき「収入が無くなったときは解約して生活費に充てる」と言ったのは、これのこと。

なんかおいしいお酒が出てきそうな名前の保険だけあっていいですね。何かあってもなくても1,000万円もらえるなら、養老保険のほうがお得じゃない? みんな迷わずこれでしょ!

やっぱり、保険にうまい話はないんだな。ちなみに定期保険と比べて、どれくらい差があるんですか?

内容にもよるけど、10倍くらい違うかな。そうしないと保険会社もやっていけないからね。

こう聞くと、「定期保険と養老保険の中間があったらいいな」と思わない? それが終身保険なんだ。

なんか勧誘されている気分になってきた。私はだまされないぞ!

ボクに一銭も入らないんだから、だます気なんてないよ。この終身保険は、生涯保証が続く保険のこと。60歳まで保険料を払う設計にしたとして、61歳で死んでも、80歳で死んでも1,000万円がもらえるんだ。さらに、保険料の払込期間が終わったら、その後は利息がつく。保険料は、定期保険と養老保険の中間くらい。これも途中で解約したら解約返戻金が戻ってくるよ。

めっちゃいいじゃん、終身保険! さすがCMでもよく耳にするだけあるわ〜。

定期保険・養老保険・終身保険の比較

| 定期保険 | 養老保険 | 終身保険 |

|---|

| 保障期間 | 一定期間内のみ | 一定期間内のみ | 一生涯続く |

| 解約返戻金 | 基本的に掛捨て | あり | あり |

| 満期保険金 | なし | あり | なし |

| 保険料 | 割安 | 定期保険より高い | 定期保険より高い |

払った保険料以上に戻ってくるなんて、そんなにうまい話ある?

「あたしゃ、そんなおいしい話は信じませんよ」とチップスくんを詰める船橋さん

「あたしゃ、そんなおいしい話は信じませんよ」とチップスくんを詰める船橋さん

「定期保険」「養老保険」「終身保険」の違いを理解した船橋さん。少し保険に興味が湧いてきたようですが……。

でもちょっと待って。話を聞いているとよさそうに思えるけど、どっかに落とし穴があるんじゃないですか?

疑い深いなぁ。でも人の話を鵜呑みにせず、疑ってみるのはいいことだね。気になることがあったら何でも聞いていいよ。

まず、怪しいのが解約返戻金。これって、積み立てていたお金が全額戻ってくるんですか?

それは、保険に入っていた期間や金額次第。契約内容によるけど、2〜3年で解約してしまったら、払った額の6割くらいしか戻ってこないだろうね。

保険料を100万円払っていたら、40万円は損しちゃうってこと? ダメじゃん!

短期で解約はしないほうがいいだろうね。一方、長期間加入していれば、払った保険料以上の金額が戻ってくる。いまから入るとして、その分岐点が来るのは55歳から60歳くらいかな。

20年近く先かぁ。現実味がまったくないや(笑)。

それまでに貯金もしつつ、途中で解約せずに済みそうな額を保険に回せばいいってこと?

そうだね。フリーランスや経営者でいま結構稼いでいるという人は、10年払いの設計にしていることも多いよ。月々の保険料は高くなるけど、総額は安くなるんだ。短期で支払うことで、利率が良くなるんだよ。

ウソ。私以外のみんなは、ちゃんと考えてるんですね……。

さらに利率を高めたいなら、ドル建てにするという手もある。

え? ドル建て……(保険にも為替とか存在するの? FXかよ?)。

船橋さんは子どものころ、ビックリマンチョコって買ってた? その頃いくらだったか知ってる?

正解! それがいまは、80〜100円になっているんだよ。

詐欺じゃないよ(笑)。ビックリマンチョコはいまも昔もお手頃価格だよ! つまりこういうことだね。同じ商品の価格が30年で3倍以上になる。これをインフレというよね。モノの価値が高くなって、お金の価値が安くなっているんだ。もし、このままインフレが続いたとしよう。60歳になったときに1,000万円あっても、その価値はいまよりずっと下がっている可能性があるんだ。

でも、円が安くなるということは、ドルが高くなるということ。ある程度の金額をドルで持っておいて、1ドル110円が150円になったら、それだけで結構な利益になるんだよ。だから、円とドルで半額ずつ預金しているという人もいる。

最近はドル高の傾向になっているから、そういう人も多いんだよ。たとえば、船橋さんが1,000万円の養老保険に入ったとしよう。保険会社によるけど、60歳までと設定すると、月に大体34,000円くらい積み立てないといけない。現状、それがドルだと、25,000円位で済むんだ。そうすると、750万円の保険料で、1,000万円の満期保険金になるっていうわけ。

保険会社が潰れるリスクはないの?

保険加入に心が揺らぐ船橋さんから、ここで質問の挙手が!

保険加入に心が揺らぐ船橋さんから、ここで質問の挙手が!

支払った保険料よりも多くの金額が戻ってくるように設計できる。そう聞いてだいぶ心が揺れている様子の船橋さんですが、まだ引っかかるところがあるようです(疑い深い)。

さっき保険はローリスクローリターンって言ってましたけど、保険会社が潰れる可能性だってありますよね?

たしかに、その可能性はゼロじゃない。でも、生命保険会社って、基本的に破綻しない構造になっているんだ。生命保険会社も保険に加入しているからね。

謎のスイッチが入ってしまった様子

謎のスイッチが入ってしまった様子

別にウケないよ。万が一破綻した場合でも別の保険会社が買うだろうし、もし買う価値がないくらいの負債を抱えていたとしても、生命保険協会という組織が保障してくれるから、リスクはかなり低いと言えるよね。

なるほど……。でも、保険会社の営業マンって、めちゃくちゃ勧誘してくるじゃないですか。それだけ保険会社に利益が出るってことでしょ? なんかうさんくさいなって思っちゃう。

そうだね。でも、加入している保険会社に破綻してほしくないから、利益が出たほうがいいんじゃない? それに、保険会社が得をしたからと言って、加入者が損をするわけではないからね。

た、確かに……。保険会社ってどう選べばいいんですか?

担当者の知識やサービスかな。あ、ちなみにネットで入れる保険は、担当者がつかない分安いよ。でも、自分にどんな保険が必要なのか自分で判断しないといけないし、何かあったときの手続きも自分でやらないといけない。面倒くさがりの人は、ちゃんと担当者がつく保険会社に入ったほうがいいよ。

独身なら、死亡保障っていらなくない?

「何かで一発当てて老後は楽するのが夢」と語る船橋さん

「何かで一発当てて老後は楽するのが夢」と語る船橋さん

チップスくんとのやりとりを通して、船橋さんの保険に対する疑問はかなり解消されたようです。でも、結局どの保険に入るのがいいのでしょうか。

「定期保険」「養老保険」「終身保険」のうち、気になる保険はある?

まず、定期保険は掛け捨てだからナシですね。養老保険もいらないかな。

えっ、養老保険も? 老後のお金、自分で積み立ててないんでしょ? ちなみに、何歳まで仕事をする予定?

何かでドカンと一発儲けてから、50歳くらいでリタイアする予定です。

キミには現実を見せなきゃいけないね。船橋さんが50歳くらいでリタイアするとしたら、日本の女性の平均寿命は87歳だから、少なく見積もってリタイア後30年は生きることになるよね。月々いくら程度の生活がしたい?

そうすると、25万×12か月×30年で、9000万円かかる計算になる。

フリーランスは国民年金だから、厚生年金に加入している会社員の人よりも受給できる年金が少ないんだよ。過去に「おかねチップス」でも記事にしたし、もちろん、わかってるよね?

勉強して! 現在、国民年金だと受給できるのは、満額でも月額7万円以下。仮に65歳から月7万程度出たとして、それでも寿命の87歳までもらえるのは2,000万円弱だから、残りの7,000万円以上は自分で用意しないといけない。いまからその金額を貯金だけでつくれる?

だったら、リタイアする年齢や生活水準を見直しつつ、「払った以上の金額が戻ってくる」方法を検討したほうがいいと思うよ。

この7,000万円、全額を保険でつくれるように設計したらいいんですか?

いや、それはおすすめしない。リスクは分散したほうがいいからね。老後に必要な金額の2割程度を保険でつくるといいんじゃないかな。

積立だけを考えるなら、養老保険が合っているね。ただ、きょうだいはいる?

もし、船橋さんがお兄さんより先に亡くなったら、お兄さんがお葬式を出すことになるよね。その費用を用意しておかないといけない。

お葬式費用程度だったら、私が貯金で用意しておけばいいんじゃないですか?

人が死亡すると、銀行口座は凍結する。親族であっても、遺産分割協議をしないとお金は引き出せないんだ。それにお金をたくさん持っていたとしても、相続税が取られてしまう。でも、終身保険で用意しておけば非課税なんだよ。

そっか〜。「独身なら死亡保障っていらなくない?」って思ってたけど、ある程度は必要なのかな。

医療保険は入るべき?

ここまでは、死亡保障をベースとした生命保険の話が中心でした。では、病気やケガをしたときに給付金を受け取れる「医療保険」は、どう考えたらいいでしょうか。

医療保険には「定期保険」と「終身保険」があるけど、基本的に掛け捨てだから、安いものでいいよ。だけどボク自身は、「終身保険」はあまりおすすめしないかな。

病気になっても、健康保険証があれば患者の医療費負担は3割で済むからね。ただ、日本は高齢化が進んでいるしお金もないから、将来は4割、5割負担になるかもしれない。そう予測して医療保険に入る人もいる。

でも、設定した期間中に病気にならなかったら保険料は返ってこないからね。そんなギャンブルに大事なお金をつぎ込むよりも、自分で用意したほうがいい。入ったほうがいいのは、「いきなり数万円の入院費を請求されても払えないよ!」という人だけ。

正解、よく知ってるね! 高額医療費支給制度と言って、平均的な所得の世帯なら月に約8万円を超える分の医療費は国が払ってくれるんだ。

ただし、差額ベッド代というものがある。これは入院時に、個室を希望した場合、大部屋に対する室料差額として病院から請求されるお金のこと。この差額ベッド代は全額自己負担なんだ。入院中でも仕事がしたい場合、個室のほうがいいよね。これに備えて保険に入るという手もあるよ。

なるほど。まあ入院中まで仕事したくないから別にいいかな。

平均的な1日あたりの差額ベッド代

| 1人部屋 | 8,018円 |

| 2人部屋 | 3,044円 |

| 3人部屋 | 2,812円 |

| 4人部屋 | 2,562円 |

厚生労働省「主な選定療養に係る報告状況」より作成/令和元年7月1日現在

保険料は入る年齢によって上がる。後回しにせず、ちゃんと考えて!

厳しい言葉を浴びせたチップスくん。最後にはエールを送って船橋さんをやる気を与える?

厳しい言葉を浴びせたチップスくん。最後にはエールを送って船橋さんをやる気を与える?

さて、そろそろ相談室の閉館時間です。保険に対する知識が身についたのではないでしょうか。あとは自分に合った保険を選ぶだけ、ですね!

はい。日々の忙しさに追われて後回しにしていたけど、ちゃんと考えないとな、と思いました。いままで無駄なものにめちゃめちゃお金を使っていたし、もったいなかったなぁ……。もっと早く入っておけばよかった。

でも、今回話したようなことを知らずに、保険に加入するべきかどうか、どの保険に入ったらいいかの判断ってできないでしょう。人によって、何が必要かは大きく変わるからね。だから、信頼できる保険の担当者を見つけて、自分の人生設計を話して、わからないことがあったら何でも質問するのがいいと思うよ。

チップスくんにそう言われると、やってみようという気持ちになりますね。チップスくん、本当にありがとう!

チップスくんが独断で選ぶ! おすすめの保険商品(コメント付き)

船橋麻貴(ふなばし まき)

千葉県市川市出身。編集プロダクション、出版社を経てフリーランスの編集・ライターに。雑誌やWEB、広告などで執筆する。生涯の目標に「締め切り厳守」を掲げるも、いろいろ遅れがちな人生。

撮影/武石早代

取材・文/飛田恵美子