フリーランス・個人事業主の社会保障制度!SUDACHI少額短期保険株式会社の西本周平が”所得保障保険”を徹底解説

「フリーランス」という新しい働き方が広がる中、もしもの時の備えはできていますか?

フリーランスという働き方は会社員と比べ自由なワークスタイルを実現できる一方、まだまだ社会保障制度が整っていないという反面もあります。そこで今回は、そんなフリーランスの方向けの所得保障保険「働くあなたの所得保障保険」を販売しているSUDACHI少額短期保険株式会社の西本周平が、社会保障制度の実状やフリーランスでは対象外となる部分を一部補填する所得保障保険について徹底解説をします。

“働けない”その時のための所得保障保険とは?

――そもそも「所得保障保険」とはどのような商品なのでしょうか?

西本:病気やけがによる就労困難時の生活費用をサポートする保険です。就業困難時でも家賃や光熱費、月々のローン等固定費は発生し続けてしまいます。そのような時のための保障として備えておくべき保険商品です。

――一般的な「医療保険」と何が違うのでしょうか?

西本:病気やけがで保障されるという点では似ていますが、内容が大きく違います。所得保障保険は名前の通り所得を保障する保険です。よって詳細の条件はありますが、病気やけがを原因として「就業ができない状態」に対して保障をする保険です。一方医療保険は名前の通り治療対して備える保険です。病気やけがを原因とした入院や手術に対して保障をするので、内容が大きく異なります。

――なるほど、保障の内容が違うのですね。

西本:はい、そうですね。日本と比べ社会保障制度が薄いと言われているアメリカでは、就業人口の約半数が所得保障保険に加入しているといわれており、所得保障保険は医療保険や生命保険とは違う新たな備えとして日本でも昨今注目が集まっている保険です。

フリーランスにおける社会保障制度とは

――なぜ「働くあなたの所得保障保険」はフリーランスの方向けに販売しているのでしょうか?

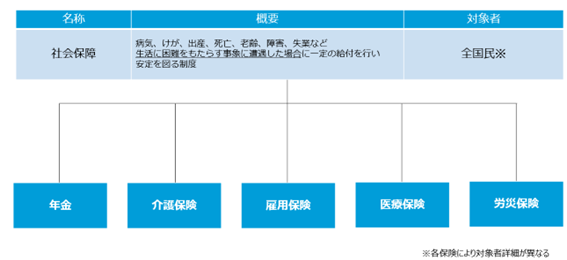

西本:会社員とフリーランスでは働き方だけでなく、社会保障制度も大きく異なります。いわゆる「社会保険」の内容に大きな違いがあり、フリーランスの方の社会保障がもしもの時の備えとしては不十分な場合もあると考えたためです。

――なるほど、社会保障制度の内容が違うのですね。具体的にどのような違いがあるのでしょうか。

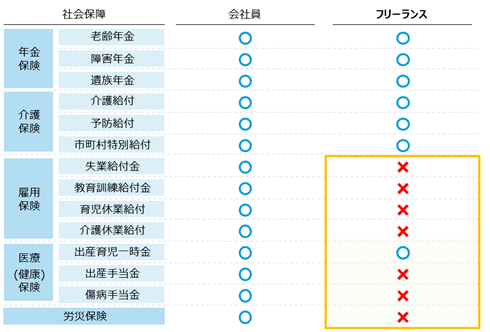

西本:会社員とフリーランスでは社会保険の中でも特に「公的医療保険」「労災保険」の内容が大きく変わってきます。

――医療保険と労災保険。会社員としてはよく聞く単語ですね。

西本:はい。医療保険については、日本は「国民皆保険制度」であり、全国民が何かしらの公的医療保険の加入を義務付けられています。

――皆さん医療保険に加入しているのに、内容が違うのですか?

西本:そうなんです。厳密にいうと加入している公的医療保険によって内容が変わってきます。大きく分けると2種類の公的医療保険があります。国保と呼ばれる国民健康保険と、協会けんぽ・組合健保・共済組合などの健康保険の2種類です。

――聞き馴染みのある単語が出てきました。どのように加入する公的医療保険が変わるのでしょうか?

西本:一般的に会社員の方は会社の属する組合健保や協会けんぽ、公務員の方は共済組合に加入しますので、健康保険の方に加入します。またフリーランスの方は会社に所属しないため、ご自身で国民健康保険に加入することとなります。

――なるほど。雇用のされ方によって変わるのですね。ではどのように変わってくるのでしょうか。

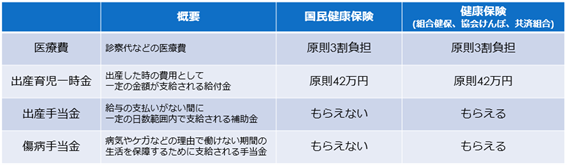

西本:大きな違いとしては国民健康保険に加入している方は出産手当金、傷病手当金が出ません。 傷病手当金については、健康保険に加入していればけがや病気で長期間お仕事できない場合に月給の約2/3が傷病手当金として支払われる制度なのですが、国民健康保険に加入するフリーランスの方々はけがや病気でお仕事ができなくても、このような制度が一切ありません。

――それはかなり大きな違いになりますね。では労災保険についても教えてください。

西本:労災保険は労働形態に関わらずすべての労働者を対象とした保険です。しかし請負として働く方や代表権や業務執行権を持つ役員は対象外の制度となりますので、経営者、個人事業主、フリーランスの方々は対象外の制度*となります。

*特別加入により対象となるケースもある。

――なんと。フリーランスの方はそもそも労災保険の対象外なのですね。

西本:そうなんです。労災保険の内容としては業務中のけがを保障する業務災害、通勤中のけがを保障する通勤災害がありいずれの場合でもケガや病気が治癒するまで必要な療養の現物給付を行う療養補償給付や、休業4日目から休業1日につき給付基礎日額の80%相当額(休業補償給付60%+休業特別支給金20%)が給付される休業補償給付など合計8種類の給付があります。

その他の社会保険もまとめると、以下のように違いがあるというのが現状です。医療保険、労災保険だけでなく雇用保険も大きな違いの一つですね。

――なるほど。このように比べてみるとこんなにも会社員との違いがあるのですね。

西本:そうですね。でもだからと言ってフリーランスという働き方をあきらめてほしくない。そういう気持ちでこの「働くあなたの所得保障保険」を開発し販売を行っています。

SUDACHI少額短期保険から販売中の「働くあなたの所得保障保険」とは?

――では一体「働くあなたの所得保障保険」とはどのような保険なのでしょうか。

西本:SUDACHI少額短期保険より2021年9月から販売しているフリーランスの方向けの所得保障保険です。病気やケガを原因として7日以上の継続入院をしたときに就労困難一時金を、その後も就労困難状態*が継続した場合に30日ごとに合計3回まで就労所得保障給付金が支払われる保険です。(基本タイプの場合)

*入院または入院以外で医師の治療を受けていることにより、保険証券記載の職業または職務に全く従事できない状態。

――7日以上の入院が条件なのですね。少しハードルが高くないでしょうか?

西本:実はそのようなお声をよくいただきます。7日以上の入院ってあまり発生しないのでは?と感じますよね。ただ、データによると入院経験がある人の、直近の入院における入院日数は、平均で15.7日となっているのです。*

*生命保険文化センター「生活保障に関する調査」令和元年度 第Ⅱ章 医療保障 直近の入院時の入院日

――意外に長いのですね。

西本:そうですよね。「まさか自分がけがや病気で7日も入院するわけがない」「自分が長期間お仕事できなくなるわけがない」という気持ちの方もいらっしゃいます。だからこそいざ自分にそのようなことが起きると、何も備えができていなかったり、備えはしていたけど長引くとは思いもせず、想定していた備えだけでは足りなかったりということが起こります。 このデータが表している通り、7日以上の継続入院ということは起こり得ます。ですので、もしもの時の備えが必要なのです。

――実際に「働くあなたの所得保障保険」を取り扱っていてどのようなことを感じますか?

西本:保険という商品の特性上、ニーズはどうしても潜在的になってしまいます。この商品で言えば就業不能になった経験があり、大変な思いをしたことがある方には必要性を感じてもらえますが、その経験がない方はピンとこない方が多いと感じています。 保険金が支払われるようなケガや病気をされないことが一番ですが、もしそういう事象が起きた時のためにリスクに対する備えが必要なことを是非ご認識頂きたいです。

――もしもの時の備えの必要性を理解してきました。もう少し「働くあなたの所得保障保険」について教えてください。

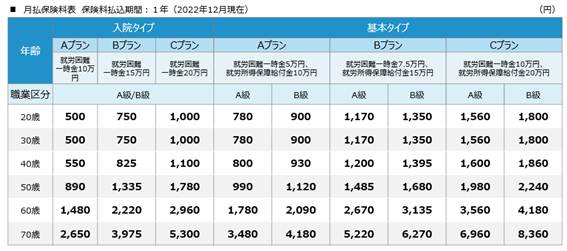

西本:働くあなたの所得保障保険は月額500円から加入できるお手軽なプランから、もしもの時にしっかり備えるプランまで合計6プランご準備しています。 タイプは大きく分けて2タイプで、一時金のみお支払いがある入院タイプと、入院後の就労困難状態までカバーできる基本タイプがあります。

●満79歳まで更新することができます。なお、所定の条件に該当した場合は更新できないことがありま

す。

保険料については同プランであれば39歳まで同じ保険料で、40歳から徐々に上がっていきます。基本タイプについては職業によりA級B級に分けられ、それらによって保険料が変わってきます。保険期間については1年の自動更新で更新料などは不要です。

――ワンコインから加入できるとは驚きです。ほかにどのような特徴があるのでしょうか。

西本:こちらは労災の適用範囲である業務中・通勤中のケガ・病気だけでなく、日常生活におけるケガ・病気も保障します。またフリーランスの方の社会保障制度の補填をコンセプトとした保険商品ですが、会社員としてご活躍の皆様にもご加入いただけます。実際のご加入者様の中にも会社員における傷病手当金の不足分の補填としてご加入いただいている方もいらっしゃいます。 あとは申込についてはすべてWEBで完結できる仕様で、書類の提出や対面での手続きも一切不要です。

――会社員の方でも加入できるのですね!また申込もWEBで完結とは加入もお手軽な保険ですね!SUDACHI少短のHPから加入できるのでしょうか?

西本:実はこの商品は弊社からの直接販売はしていない商品で、協業企業様の会員・ご利用者様を対象とした保険商品なのです。よって当記事をご覧の皆様専用にお申込みページをご準備させて頂きました。もしご興味がある方がいらっしゃいましたら以下バナーより商品詳細をご確認いただき、お申込みへお進みください。

※商品の詳細は「契約概要」等をご確認ください。

ぜひ皆様のもしもの時に少しでもお役に立てれば幸いです。

――当記事の方専用ページがあるのですね!本日のお話を聞いてフリーランスという働き方について深く理解することができました。西本さん、本日はどうもありがとうございました。

西本:こちらこそありがとうございました!

西本 周平(にしもと しゅうへい)

入社後は100%子会社であるSUDACHI少額短期保険株式会社へ出向し新商品開発、新規営業業務を行い現在に至る。

SUDACHI少額短期保険株式会社: https://www.sudachi.co.jp/

知識を皆に

シェアしよう!

フリーランス・個人事業主の社会保障制度!SUDACHI少額短期保険株式会社の西本周平が”所得保障保険”を徹底解説

この記事のシェアをする

親和性の高い企業の求人

こちらの記事は

役に立つはずだよ!

編集部のおすすめ記事