フリーランスやスタートアップの資金調達の新たな一手!PAYTODAYの田中美由紀が“ファクタリング”を徹底解説。

突然ですが、みなさんお金は足りていますか? お金つまりは日々の生活や商いを行うための資金を集める方法にファクタリングという手段があるのを知っていますか? 現在ファクタリングは、「借りない資金調達」や「請求書買取サービス」などと呼ばれ、実はスタートアップやフリーランスにとって便利な資金調達方法のひとつといわれています。そこで今回は、即日振込のオンライン完結型AIファクタリング「PAYTODAY」を運営するDual Life Partners取締役の田中美由紀さんが、初心者向けにファクタリングの仕組みや利用方法を徹底解説! さらにPAYTODAY開発の裏話もご紹介します。

Sponsored by DLP

請求書を現金化できるファクタリングは、融資や売り上げアップまでの“橋渡し”

——そもそも、ファクタリングとは何でしょうか? お金を借りるのとは違うのでしょうか?

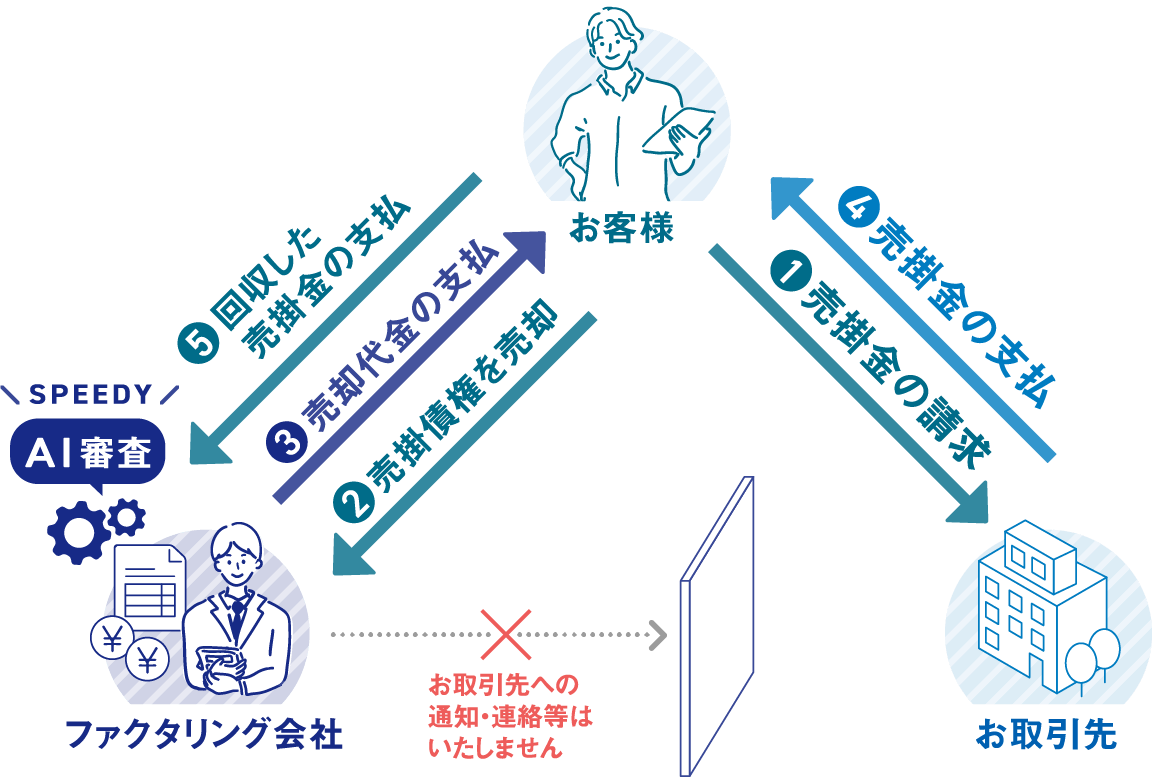

田中さん:日本でのファクタリングの認知度はまだまだ低いので、聞いたことのない方や実際どんなサービスかわからない方も多いと思います。ファクタリングは資金調達の方法のひとつで、融資や投資といった資金調達と同じ部類なんです。もう少し細くお伝えすると、ファクタリングは企業やフリーランスが保有している「売掛債権」、つまり、請求書などのお金を受け取る権利を私たちのようなファクタリング会社に買い取ってもらい、売掛金を現金化することを指します。一般的に「借りない資金調達」や「請求書買取サービス」とも呼ばれています。

——将来、取引先から支払われる現金を先取りできるんですね! では、ファクタリングの申し込みから入金、返金まではどんな流れで行われるものなんでしょうか?

田中さん:弊社のファクタリングサービス「PAYTODAY」の場合でお話ししますね。まず、お客さまがお持ちの⼊⾦待ちの請求書(売掛債権)を弊社に売却していただき、弊社から売却金をお支払いします。後日、取引先から売掛金の支払いがあったら、弊社に返金していただくという流れです。AI審査によって手続きはオンライン完結で、最短で即日審査・即日振り込みを行っています。

——なるほど。ファクタリングは借金や負債にはならないんですか?

田中さん:はい、債権譲渡という扱いなので負債にはなりませんよ。

——ちょっと安心しましたが、やはり取引先も関係することなのでファクタリングにハードルを感じてしまいます。メリットってあるんですか?

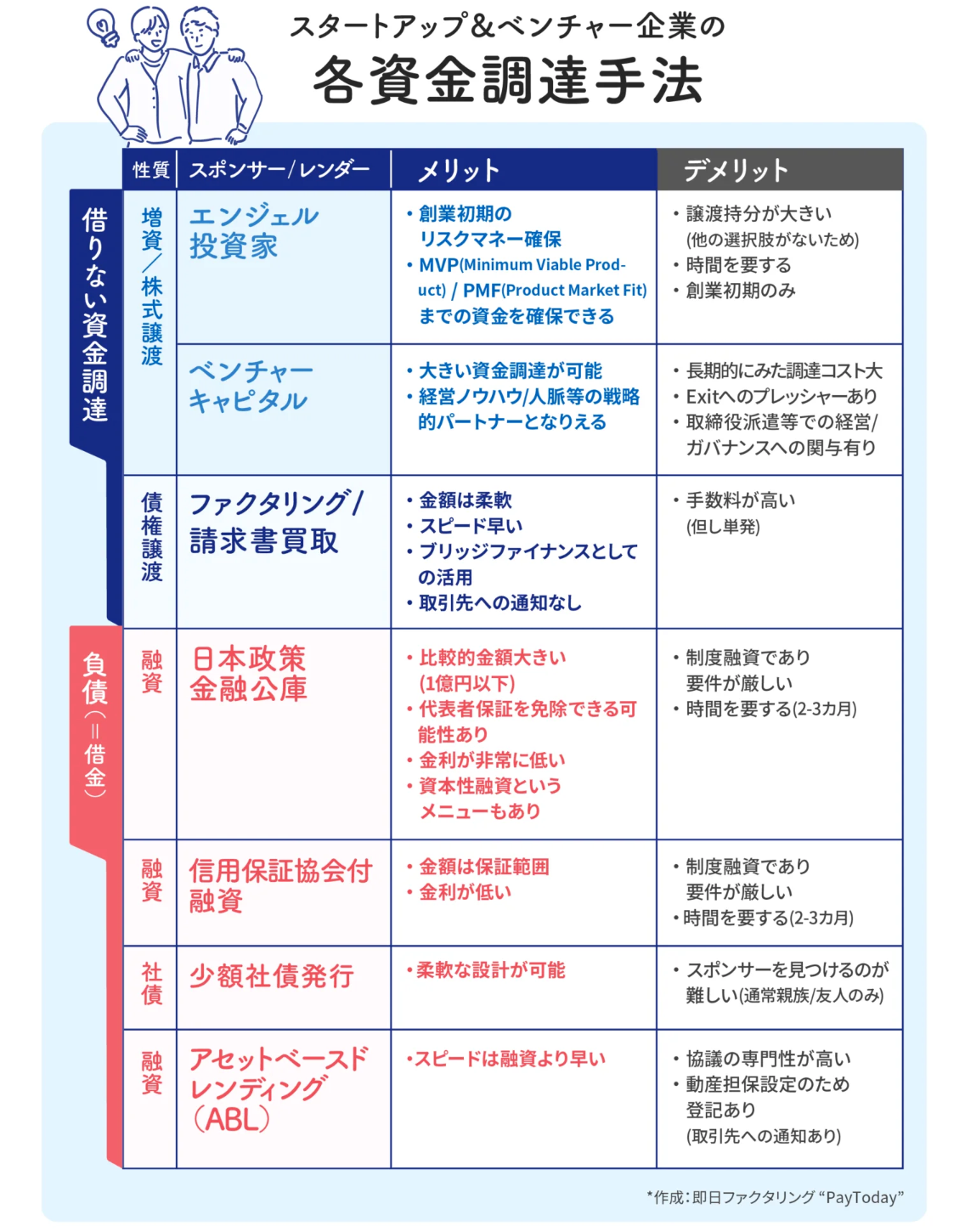

田中さん:数ある資金調達のなかで、申請から入金までが速く、金額が柔軟な点がメリットですね。一般的に資金調達には銀行からの融資や日本政策金融公庫の制度融資などがありますが、要件が厳しくてなかなか申請が通らなかったり、申請が通っても入金まで2〜3カ月と時間がかかる場合も。さらに、スタートアップがエンジェル投資家やベンチャーキャピタル(以下、VC)から投資を受ける場合、時間がかかるうえにさまざまな制約も発生しますし、フリーランスの方は銀行融資や制度融資など資金調達の選択肢が少ないため、やむを得ず消費者金融やカードローンで限度額を借りるケースもあります。

このように一般的な資金調達はハードルが高いので、将来性の高いビジネスに着手できないと困っている方が多いのが現状です。その点、PAYTODAYは10万円から上限なしで調達が可能で、審査後即日で数千万円を入金したケースもあるんです。

——資金を必要とするスタートアップやフリーランスの人にはもってこいなんですね! メリットがあるなら、もちろんデメリットもありますよね?

田中さん:そうですね、手数料が高いことでしょうか。PAYTODAYは、手数料1〜9.5%と業界内では比較的安いのですが、それでも日本政策金融公庫の融資の金利1〜2%と比較すると、高いと感じられる方も多いかもしれません。こういったメリット・デメリットを踏まえて、「ビジネスの機会損失を防ぐ」「時間を買う」というイメージでファクタリングを使っていただけるといいと思います。

——計画的にファクタリングを利用することが大事なんですね。

田中さん:そうなんです! だから私たちは、当初からお客さまに「計画性を持って使ってください」とお伝えしています。「明日お金が必要なんです」と無計画で利用すると、常に手元資金が枯渇した状態となり、ファクタリングから抜けられなくなってしまうこともあるので……。ファクタリングは、「売り上げの見込みが立っている」「融資がこの日までにおりる」など、ある程度計画が立っている場合にメリットの大きいサービスだと考えています。

——ファクタリングと融資を並行して利用するのもありなんですね。

田中さま:はい、有効な使い方だと思いますよ。銀行の融資の場合、一度融資がおりると、次は1〜2年先になってしまうことも多いので。その間に資金調達が必要な場合に、ファクタリングを選択肢にしていただくケースも多いですね。

——起業家やフリーランスはファクタリングを知っておくと、今後資金繰りで困ったときに助かりそうですね!

田中さん:私たちは、事業ミッションとして「資金調達方法を増やす」を掲げているんです。金融用語で「ブリッジファイナンス」「つなぎ融資」と言うのですが、融資や投資が決まるまで、売り上げが伸びるまでの橋渡し的な存在でありたいと思っています。

「お客さまの成長の手助けができた」と仕事の喜びを実感

——田中さんご自身についても伺いたいのですが、どうして PAYTODAYの事業に関わることになったんですか?

田中さん:私は新卒で大手銀行に入行して、法人営業担当として全国を転々としていて。そこで金融について学び、5年ほどで退社して今のDual Life Partners(以下、DLP)に転職したんです。

弊社は不動産会社として創業したのですが、代表の矢野が新たに金融系、なかでもファクタリングに興味を持ちまして。金融事業の経験がある私に声がかかり、2021年1月にPAYTODAYをリリースしました。

——金融系の事業はいろいろありますが、なぜファクタリングだったのでしょう?

田中さん:最初は、貸金業の資格(貸金業務取扱主任者)を取得して、融資をやっていきたいと話していたんですけど、銀行の信用力が圧倒的に高く、新規参入するのは難しいと判断。そこで、日本ではまだ認知度が低いものの、将来性の高いファクタリングを始めることにしたんです。当時は高額な手数料を請求するような悪質な業者も多く、ファクタリングは悪いイメージを持たれていました。だから、私たちはまず誠実なファクタリングを広め、業界全体をクリーンなイメージに変えることを目指したんです。

——実際にPAYTODAYのサービスを開始してみて大変なことはありましたか?

田中さん:サービスを始めたばかりの頃は、事業者である私たちが“悪質な利用者”に騙されてしまって……。請求書や通帳、免許証などの偽造に気づかず審査を通してしまい、お金を持ち逃げされてしまうケースがあったんです。しかも、2〜3回売掛金を弊社に支払ったあと、計画倒産するといったなかなか巧妙な手口でした。

——えっ。恐ろしいですね……。自分だったら人間不信になりそうです。

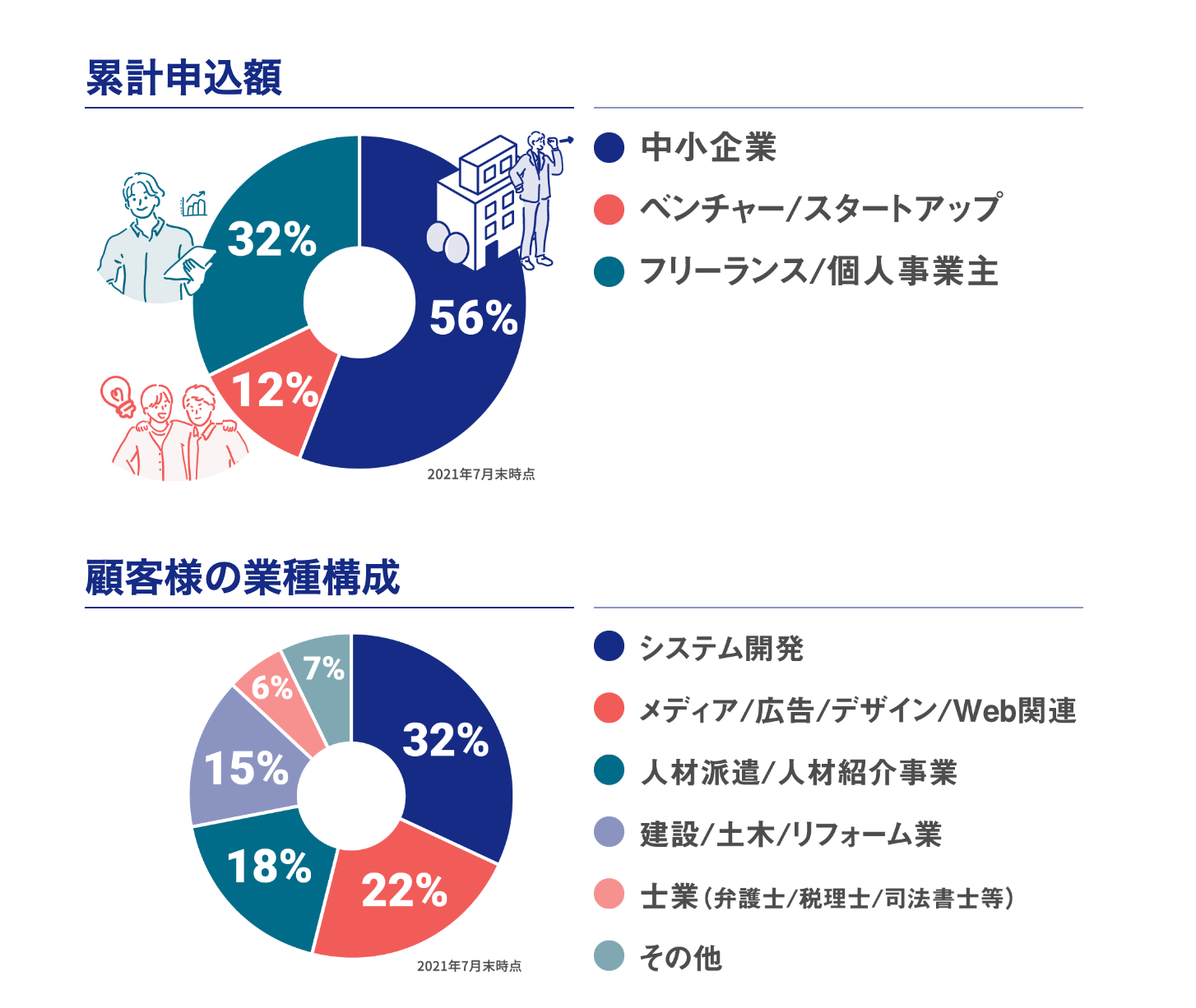

田中さん:私も一時は人間不信になりそうでした(苦笑)。ただ、この騙された経験をデータ化してAIにストックし、より審査基準を厳密にできたので、その後は騙されることも損失することも激減したんです。PAYTODAYリリース1年半で累計の買取り申し込み金額40億円を突破し、最初の頃の損失も帳消しにできました。現在、リピートの方も新規顧客も増えているという状況です。

——ちなみにファクタリングを利用する人は、どんな方々が多いんでしょうか?

田中さん:PAYTODAYリリース直後は建設業の方が多い印象でした。建設業は、建設が終わるまで、材料費や人件費などの立て替え費が高額なケースが多く、その期間ファクタリングしたいというお客さまが多いんです。ただ、今は法人も個人も業種の偏りなく、さまざまな方に利用していただいています。主にシステム開発、メディアや広告関連、人材派遣の方が多いですね。

——事業にゼロから携わるなかで、たくさんの苦労があると思いますが、それを乗り越えるモチベーションはなんでしょうか?

田中さん:私が仕事していて一番うれしいのは、お客さまに「ファクタリングを卒業してもらうこと」なんです。事業が軌道に乗るとファクタリングを利用する必要がなくなることも多く、そうするとお客さまの成長や成功を感じられて、私も喜びを感じるです。また、さらに売り上げが伸びたり、新規事業にトライする段階で、またファクタリングを利用してくださる方もいらっしゃって。そういうときに「お客さまの成長の手助けができた」と実感でき、大きなやりがいを感じます。

——それはとても素敵なマインドですが、ファクタリングの利用者が減ると御社の利益も減ってしまいますよね……?

田中さん:もちろん、その通りです(笑)。ただ、無計画でファクタリングを利用すると、自転車操業のようになって健全な関係が築けず、双方にとってよくないと思うんです。そうではなく、先々を見越してスピーディーに資金調達したいときの新たな選択肢としてファクタリングを利用していただきたいですね。投資や融資と横並びの資金調達として捉えてもらえたらな、と思います。

——ファクタリングという仕事を1年半ほど経験して得たことはありましたか?

田中さん:銀行員時代は、厳密なルールに則って決算書を見て融資するかどうかを判断し、例外は一切はありませんでした。でも、PAYTODAYの審査では「この会社にファクタリングを利用してもらえば、今後絶対に伸びるはず!」とジャッジできるので、柔軟性高く、幅広い企業やフリーランスの方とお付き合いができているんですよね。企業や事業の“体力”や“伸びしろ”を判断する力は今まで以上に増したかな、と思います。

会社やビジネスの将来性も加味して審査!PAYTODAYは“前向きな資金調達”

——日本ではまだ認知度の低いファクタリングですが、ファクタリング自体やPAYTODAYのサービスを知ってもらうために行った活動や施策はありますか?

田中さん:当初からファクタリング自体の認知度を上げ、イメージアップしたいという思いが強いので、私たちは従来のファクタリング会社がやっていないことを積極的に行っています。そのひとつは、ファクタリング業界は男性が多いなか、PAYTODAYのスタッフは7割を女性にしたこと。同性のお客さまからは「女性だから相談しやすい」という声をいただくことが多いですね。そしてもうひとつは、こうして私やスタッフがメディアで顔を出してお話させてもらうことです。顔と名前、経歴を出しているので、お客さまへの信用度アップにつながっていると感じます。

——信用度を上げることが大事なんですね。

田中さん:そうですね。あとはお客さまに安心してご利用いただくために、手数料を最大9.5%と上限を定めました。他社さまのサービスのなかには、面談のための交通費や書類作成費といった事務手数料を請求するケースもありますが、PAYTODAYにはそういった追加費用は一切かからず明朗。そういった特徴をしっかりと掲げることで、ファクタリング自体のイメージを一新できると思っています。

それから、お客さまにとって「前向きな資金調達」になるよう注力しています。一般的な審査は、主に足元の資金繰りや売り上げのチェックですが、PAYTODAYではそれらに加え、将来性も加味しています。代表の矢野も私もその辺りの知識は豊富なので、その事業の形態や市場の動向などを踏まえて判断しています。

——現状、事業が芳しくなくても、将来性を加味してもらえる場合もありますか?

田中さん:さまざまな条件によるので一概には言えないのですが、銀行と同じくファクタリングでも継続的な事業取引を重視するのは通例としてあります。その中でもPAYTODAYは、利用いただくお客さまの将来性も重視して審査していますね。

審査に落ちたらリトライしても、複数の請求書を寄せ集めてもOK!

——ここからは、ファクタリング未経験者として細かい疑問がいくつかあるのでお聞きしてもいいですか?

田中さん:もちろんです! なんでも聞いてください。

——ありがとうございます。まず、一度審査に落ちた人が別の入金待ち請求書でまた審査をお願いすることはできるんですか?

田中さん:はい、大丈夫ですよ! 審査が通らなかった理由はお伝えできないのですが、何回でもチャレンジいただけます。

——あと、PAYTODAYの最低調達可能額の10万円に達するために、複数の請求書を寄せ集めて申請するのはありですか?

田中さん:はい、それも全然問題ありません! 請求書ごとに取引先の入金日が違うと思いますが、それぞれ入金があったタイミングで弊社にお支払いいただければOKです。

——なるほど! そして気になるのはPAYTODAYの手数料です。1〜9.5%となっていますが、なぜこんなに幅があるんですか?

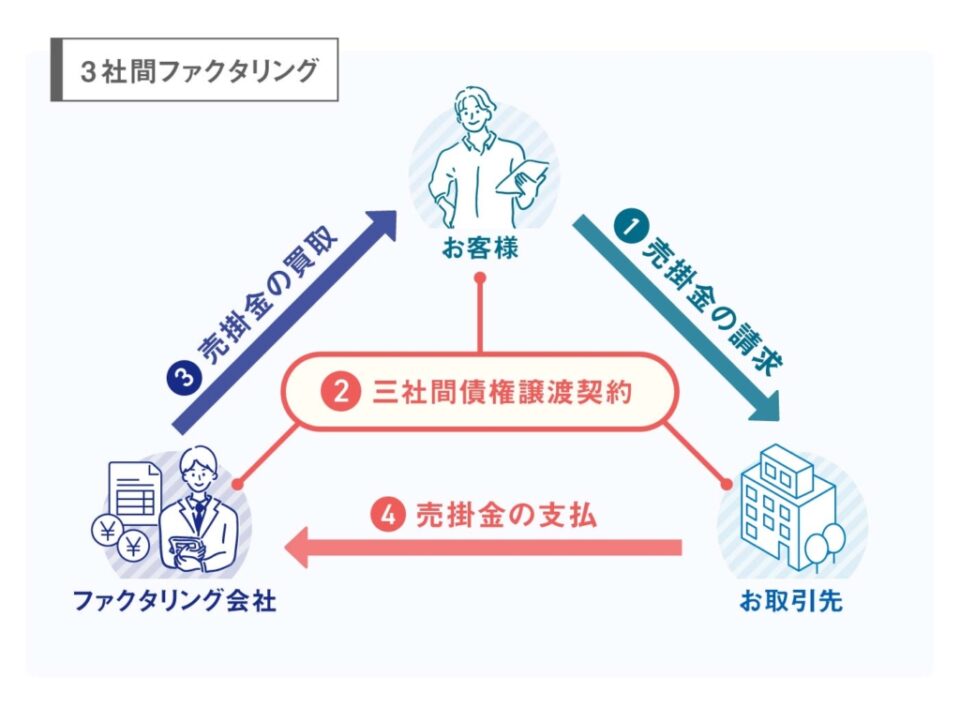

田中さん:一概には言えませんが、調達金額や将来性も含めた審査結果によるのと、あとはファクタリングの形態が2社間か3社間かによっても手数料は異なります。お客さまとファクタリング会社(DLP)の2社間で契約を結ぶケースのほかに、お客さま、ファクタリング会社(DLP)、取引先の3社間で契約を結ぶケースもあって、3社間ファクタリングの方が売掛金が未回収になるリスクが減るので、手数料が低くなりやすいんです。

——3社間ファクタリングはどんな場面で利用するケースが多いんですか?

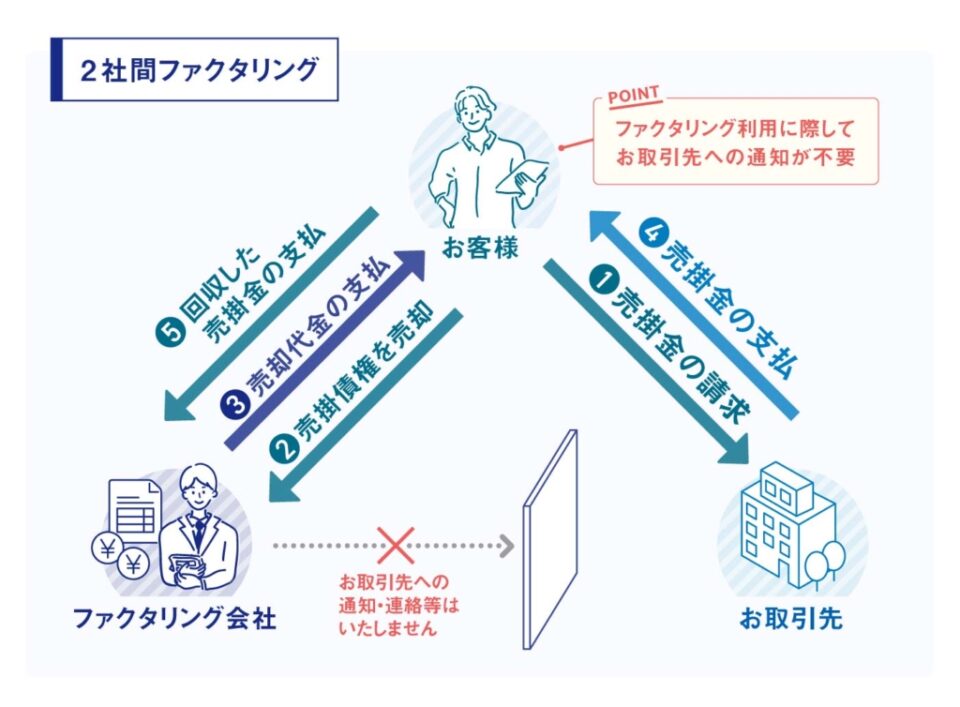

田中さん:そもそも2社間ファクタリングでは、取引先に債権譲渡(請求書買取)が行われたという通知や連絡を一切行いません。そうすることで、お客さまが気兼ねなくファクタリングを利用できるのがメリットです。

ただ、例えば、取引先がお客さまに対して協力的だったりすると、「資金援助はできませんが、ファクタリングによる資金調達には協力します」と言って契約を結んでくださる場合もあります。こういったケースで3社間ファクタリングが利用されることもあるんです。

——さまざまなケースがあるんですね。では、現在ファクタリングにおいて課題と感じることはありますか?

田中さん:やはりファクタリングの認知度が低いこと、さらに正しい使い方を知っている人が少ないことですね。実際に全国の経営者に調査したところ、ファクタリングという言葉を知っている方が約10%、そのうち正しい使い方を知っている人は約10%しかいないことがわかったんです。だから、今後もPAYTODAY含め、ファクタリングそのものの普及にも尽力したいと考えています。

最近は、経営者の方とのつながりが多い税理士さんや公認会計士さんと業務提携をさせていただき、少しでもファクタリングの認知度向上につながるよう活動しています。こうして地道に活動することで、PAYTODAYをリリースした1年半前よりは認知度が上がっていると感じますが、まだ必要な人に届いてないと思うのでこれからも積極的にファクタリングに関する情報を発信していきたいと思っています!

——今日お話を聞いて、ファクタリングへの理解が深まりました。田中さん、本日はどうもありがとうございました!

田中さん:そう言っていただけてうれしいです! こちらこそ、ありがとうございました。

田中美由紀(たなか みゆき)

PAYTODAY:https://paytoday.jp/

写真/武石早代

取材・文/川端美穂、おかねチップス編集部

知識を皆に

シェアしよう!

フリーランスやスタートアップの資金調達の新たな一手!PAYTODAYの田中美由紀が“ファクタリング”を徹底解説。

この記事のシェアをする

親和性の高い企業の求人

こちらの記事は

役に立つはずだよ!

編集部のおすすめ記事