未来の富裕層のための実録投資ファイル|IFA長谷川学コラムVol.0

昨年末の取材で資産運用について丁寧に指南してくれたIFA Leading 代表取締役の長谷川学さん。記事の中でも連載の約束をしてくれましたが、この度、IFA Leadingの資金運用サポートを受けている人の実話を届けるコラムが実現。そのスタートを目前に、“おかチ”こと、おかねチップスの編集長が資産運用の相談をしたいとのことで……。連載第0回は、編集長が長谷川さんに資産運用にガチ相談する様子をお送りします!

おかち編集長、1,000万円の資産運用を検討中

おかねチップス編集長

長谷川さん、先日は資産運用について、手取り足取り教えてくださって、ありがとうございました。

長谷川

さん

こちらこそ、どうもありがとうございました。

おかねチップス編集長

実はですね、前回の記事が非常に好評でして。ぜひ連載コラムを担当していただきたいのですが、この間長谷川さんのお話を伺って、僕も資産運用のご相談をしたくなっちゃったんです。だから今回、IFA Leadingでいつもどんな感じで資産運用のサポートを行っているか教えていただきたいんです。

長谷川

さん

もちろんです。編集長はご資産をたくさんお持ちなんですね。

おかねチップス編集長

前に経営していた会社の株式を売却して、お金がある程度入ってきたんです。だから、今経営しているスタートアップに投資していこうと考えているんですよ。

長谷川

さん

ご自身で経営されている会社に全額投資する予定ですか?

おかねチップス編集長

いえいえ。だってスタートアップに全額投資するのはさすがにリスキーじゃないですか。だから、今回入手した資産の一部、1,000万円くらいは手元に残して置いておきたいと考えていて。その1,000万円の資産運用を長谷川さんに相談したいんですが、可能なものですか?

長谷川

さん

IFA Leadingでは5,000万円以上のご資産をお持ちの方が対象なんですが、編集長からのご相談ということで今回は特別にやらせていただきます!

おかねチップス編集長

ありがとうございます(泣)。

2022年6月のサービス開始から9カ月で、165億円の資産をお預かりしている

長谷川

さん

早速ですが、編集長には私たちがいつもやっているようなステップを体験してもらいたいと思います。

おかねチップ編集長

はい、よろしくお願いします!

IFA Leadingさんでは、どんな流れで資産運用のサポートをしていくんですか?

IFA Leadingさんでは、どんな流れで資産運用のサポートをしていくんですか?

長谷川

さん

初回面談でしっかりとお客様の現状をヒアリングさせていただいたのち、資産運用の方針を具体的に提案していく流れになっています。

今回は初回なので、私の自己紹介をはじめ、会社やサービス紹介をさせていただきます。

今回は初回なので、私の自己紹介をはじめ、会社やサービス紹介をさせていただきます。

おかねチップス編集長

なるほど。たしか長谷川さんって、元々証券会社の人でしたよね。

長谷川

さん

ええ。野村證券で富裕層向け資産運用コンサルティング業務を担当していました。仕事のやりがいは十分にあったのですが、より透明性の高い資産運用サービスをお客様に提供したいと思ったんです。

というのも証券業界って、手数料はどのくらいかかるのか、リスクはどのくらいあるのか、どんな投資商品があるのか、そもそもどのような目的に向けて運用をするのかが明確になっていないケースが多く、不透明性が高い業界なんです。それを払拭したくて、IFA Leadingを2021年5月に設立。それから1年かけて金融商品の仲介業のライセンスを取得し、昨年の2022年6月からサービスの提供を始めました。

というのも証券業界って、手数料はどのくらいかかるのか、リスクはどのくらいあるのか、どんな投資商品があるのか、そもそもどのような目的に向けて運用をするのかが明確になっていないケースが多く、不透明性が高い業界なんです。それを払拭したくて、IFA Leadingを2021年5月に設立。それから1年かけて金融商品の仲介業のライセンスを取得し、昨年の2022年6月からサービスの提供を始めました。

おかねチップス編集長

サービススタートから1年も経っていないんですね。

長谷川

さん

そうなんです。サービススタート間もないながら、現在は8名のIFAが在籍し、400名のお客様のご資産165億円をお預かりし、資産運用のアドバイスをしています。

おかねチップス編集長

マ、マジっすか!?

その実績を聞いてなおさら資産運用をお任せしたくなってきているんですが、そもそもIFAって何でしたっけ?

その実績を聞いてなおさら資産運用をお任せしたくなってきているんですが、そもそもIFAって何でしたっけ?

長谷川

さん

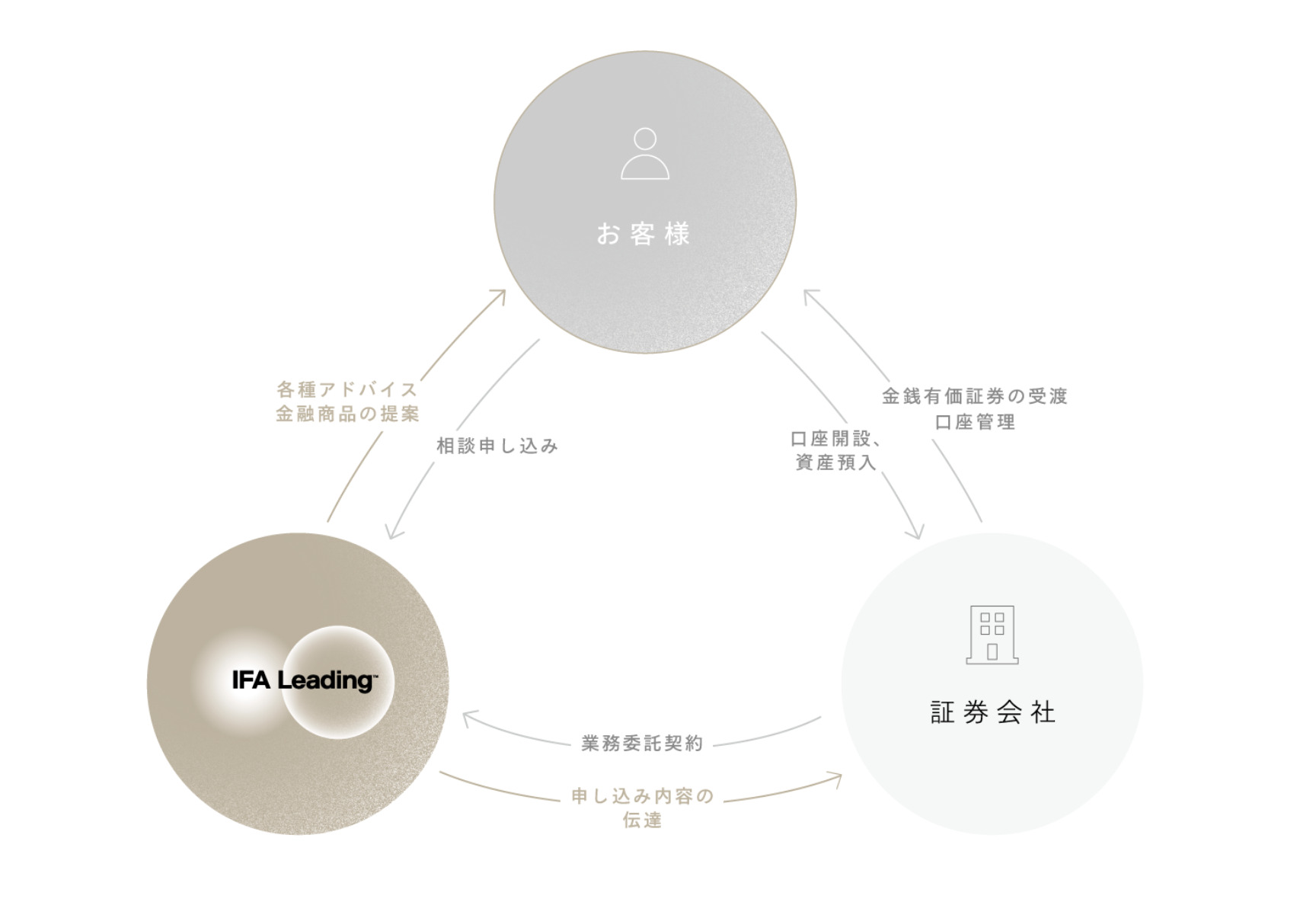

独立系ファイナンシャルアドバイザー(Independent Financial Advisor)の略称です。日本では投資家は証券会社や銀行に資産を預け、そこに所属するアドバイザーに資産運用の相談をすることが一般的です。一方、IFAは特定の金融機関に属さず、中立的な立場で資産運用のアドバイスをしていきます。

私たちIFAが資産運用のサポートを行う場合、楽天証券やあかつき証券などの営業部を持たないネット証券などに口座を開設していただき、資産の預入と運用もここで完結。IFA業者と証券会社が業務委託契約を結んでおり、有価証券の売買の媒介などを私たちIFAが請け負う形になっています。

私たちIFAが資産運用のサポートを行う場合、楽天証券やあかつき証券などの営業部を持たないネット証券などに口座を開設していただき、資産の預入と運用もここで完結。IFA業者と証券会社が業務委託契約を結んでおり、有価証券の売買の媒介などを私たちIFAが請け負う形になっています。

おかねチップス編集長

ほほう。僕、楽天証券の口座をすでに持っていますが、長谷川さんに資産運用をお願いしたい場合はどうしたらいいですか?

長谷川

さん

楽天証券ですと、IFAコースというのがありますので、コース変更のお手続きをしていただくだけでOKです。

IFAと証券会社はどう違う?

おかねチップス編集長

証券会社とIFAは何がどう違いますか?

長谷川

さん

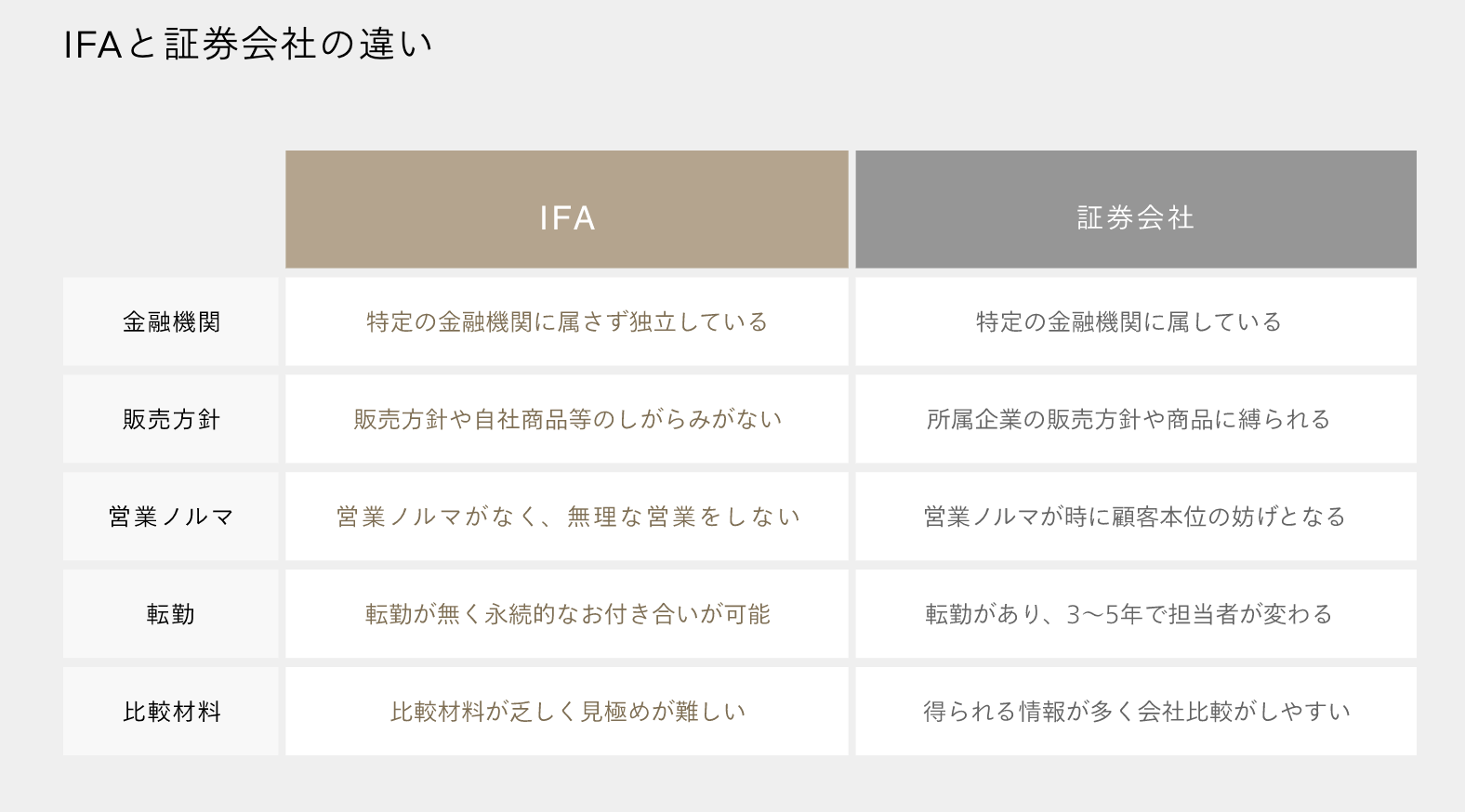

一つの会社に属さないIFAは転勤やノルマがないので、一生涯個人に寄り添うことができます。長期的な資産運用のサポートができ、自社商品のしがらみがないのも強みですね。

デメリットをお伝えするなら、基本的にIFAは個人事業主の方が多いので、信頼は大手証券会社の方が得られやすい点でしょうか。

デメリットをお伝えするなら、基本的にIFAは個人事業主の方が多いので、信頼は大手証券会社の方が得られやすい点でしょうか。

おかねチップス編集長

大手ブランドかインディーズブランドかの違いみたいな感じですかね。

長谷川

さん

おっしゃる通りです。

それから私たちの提携先は、楽天証券やあかつき証券、東海東京証券といった証券会社だけでなく、日本生命やメットライフ生命などの保険会社、不動産やM&Aなど多岐にわたります。証券や保険、不動産など資産全般をワンストップで提供することで、お客さまの人生の伴走者として、資産運用のアドバイスをさせていただきます。

それから私たちの提携先は、楽天証券やあかつき証券、東海東京証券といった証券会社だけでなく、日本生命やメットライフ生命などの保険会社、不動産やM&Aなど多岐にわたります。証券や保険、不動産など資産全般をワンストップで提供することで、お客さまの人生の伴走者として、資産運用のアドバイスをさせていただきます。

おかねチップス編集長

IFAは生涯のパートナーになってくれるんですね。

長谷川

さん

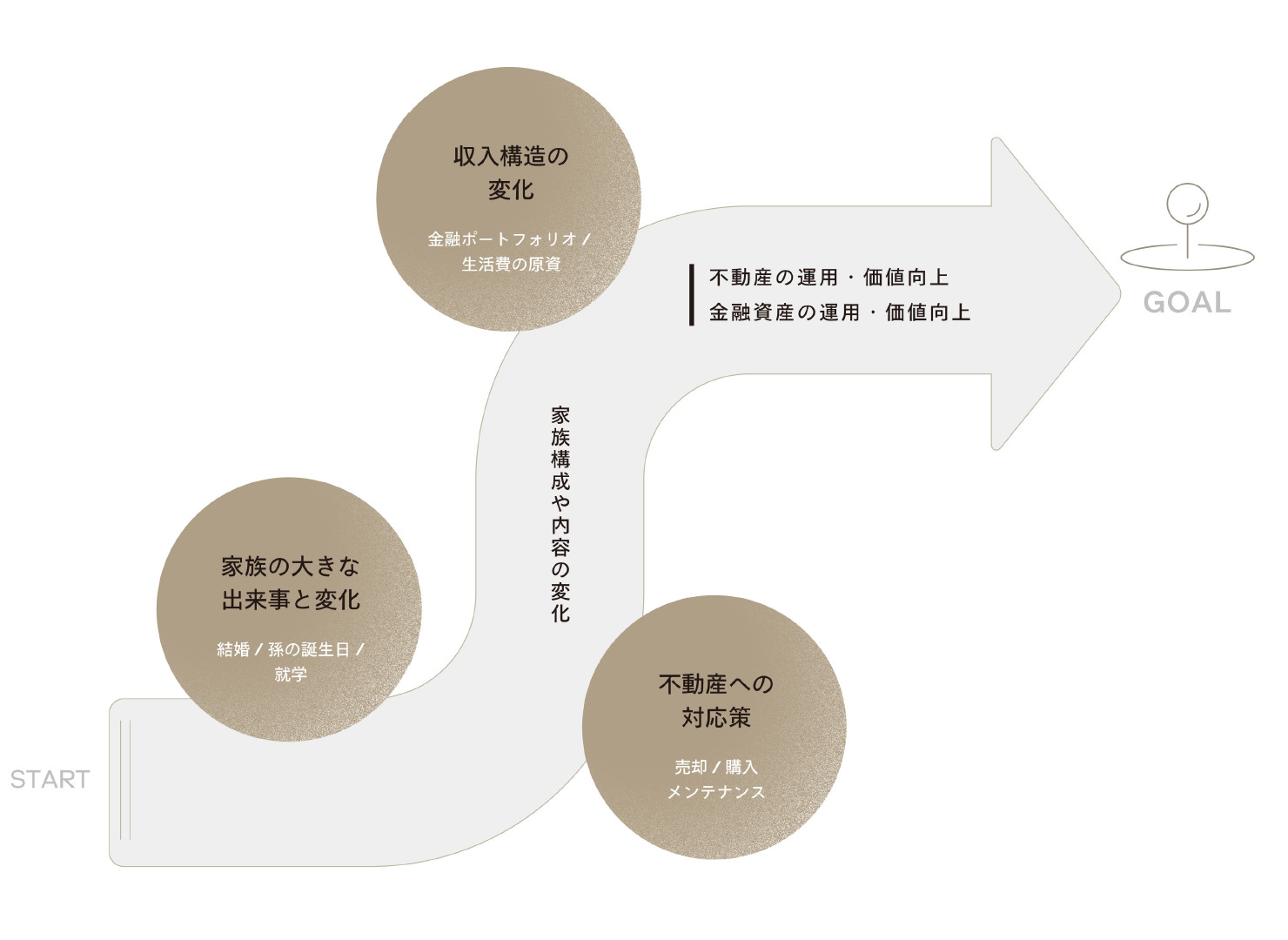

実際に資産運用のサポートが始まってから、家族ができたり、転職したりとライフイベントや環境の変化が起こることも多いんです。その中でお客様が予測しないことが起きたとしても対応策を先取りして、しっかりとサポートすることが私たちの役割だと思っています。

分散投資でリスクを最低限に抑え、リターンは最大化にする

おかねチップス編集長

お客様思いの長谷川さんに早くも惚れてしまいそうです。実際の資産運用のサポートでは、どんなことを大切にされているんですか? 前回、資産の分散がおすすめだと教えてもらいましたよね。

長谷川

さん

はい。リスクを分散するためには、資産の分散がおすすめです。

その具体的な運用方針として私たちが掲げているのが、「安全」「インカム」「戦略」「積み上げ」の4つのポケットに資産をわけることです。

その具体的な運用方針として私たちが掲げているのが、「安全」「インカム」「戦略」「積み上げ」の4つのポケットに資産をわけることです。

長谷川

さん

まず「安全資産」。安全性と流動性の観点から生活費に使う現預金を確保してから、その他の資産を運用に回すことをおすすめしています。お客様さまの許容できるリスクに合わせて長期で分散投資をしてキャピタルゲインを狙う「戦略資産」、リターンを追求したり応援したい会社に投資をするため、よりリスクを背負ってベンチャー投資や個別株の運用をする「積み上げ資産」などがありますが、弊社のお客様の中でも引退した方や会社を売却して収入がなくなった方がよくご利用されるのが、「インカム資産」です。

おかねチップス編集長

インカム資産???

長谷川

さん

いわゆる金利収入のことですね。

例えば、1億円の投資をしていて毎年3%の金利の収入があれば、年に300万円の収入が得られます。今、米国債なら4%弱(3月6日時点)なので、これを持っておくと毎年400万円(税引前)が入ってきます。

例えば、1億円の投資をしていて毎年3%の金利の収入があれば、年に300万円の収入が得られます。今、米国債なら4%弱(3月6日時点)なので、これを持っておくと毎年400万円(税引前)が入ってきます。

おかねチップス編集長

最高じゃないですか!

長谷川

さん

リスクが抑えられる分、大きなリターンは狙えませんが、こうして「守り」の分散投資をしつつ、長期的にリターンが得られるよう、お客様にとって最適なポートフォリオを組んでいます。

おかねチップス編集長

IFA Leadingさんでは、分散投資でリスクを最低限に抑え、リターンを最大化してくれるんですね。じゃあ、僕が1,000万円預けたとしたら、長谷川さんたちにはどのくらいのお金を払えばいいんですか?

長谷川

さん

資産運用額の1%をいただく「残高フィーモデル」と、金融商品を売買した際の手数料0.1〜3%をその都度いただく「売買手数料モデル」をご用意しています。

IFA Leadingでは「残高フィーモデル」のご利用が多いですが、こちらを選ばれた場合、編集長には年間10万円ほどお支払いいただくことになります。

IFA Leadingでは「残高フィーモデル」のご利用が多いですが、こちらを選ばれた場合、編集長には年間10万円ほどお支払いいただくことになります。

おかねチップス編集長

「残高フィーモデル」が人気なのは、なぜですか?

長谷川

さん

残高に連動しており、お客様の資産が増えれば、弊社の資産も増えるため(逆もしかり)、利益相反が起こりにくいからです。

例えば、「売買手数料モデル」だと売買した手数料をその都度いただくことになるので、フィーのために不要な売買をしてしまうなんてことも。一方の「残高フィーモデル」は、資産を増やすことが目標になるので、お客様にとってもIFAにとってもハッピーな構造になっているんです。

例えば、「売買手数料モデル」だと売買した手数料をその都度いただくことになるので、フィーのために不要な売買をしてしまうなんてことも。一方の「残高フィーモデル」は、資産を増やすことが目標になるので、お客様にとってもIFAにとってもハッピーな構造になっているんです。

おかねチップス編集長

なるほど。それにしても長谷川さんたちの取り分が1%って、少なくないですか?

長谷川

さん

ですかね(苦笑)。

しかし、私たちの使命は、お客様の人生の伴走者になり、よりよい金融のあり方を届けること。そのために長期的にお付き合いしていくので、この価格が妥当だと考えています。

しかし、私たちの使命は、お客様の人生の伴走者になり、よりよい金融のあり方を届けること。そのために長期的にお付き合いしていくので、この価格が妥当だと考えています。

おかねチップス編集長

う〜ん、なんとも信頼できますね。やはり長谷川さんに資金運用をお願いしたいです!

長谷川

さん

2週間くらいで資金運用の実行ができますので、ぜひご検討ください!

おかねチップスの編集長が長谷川さんに資産運用について相談をした第0回。まもなくスタートする連載本編では、某商社の御子息や宝くじ高額当選者が資産運用における本音を披露します。乞うご期待!

長谷川 学(はせがわ・がく)

IFA Leading 代表取締役。

2013年に野村證券入社後、鎌倉支店と虎ノ門支店で延べ500名以上の富裕層向け資産運用コンサルティング業務に従事。 優績者のみが選抜される海外修練制度四期生としてホーチミンに派遣。ベトナムで新卒向け人材紹介会社を創業し帰国。 2018年にIFAとして独立。2021年5月、金融業界における情報の非対称性を解消し、 生涯を通じて真に顧客に寄り添いきれる金融機関を作りたいという思いから、株式会社IFA Leadingを創業し、現在に至る。

2013年に野村證券入社後、鎌倉支店と虎ノ門支店で延べ500名以上の富裕層向け資産運用コンサルティング業務に従事。 優績者のみが選抜される海外修練制度四期生としてホーチミンに派遣。ベトナムで新卒向け人材紹介会社を創業し帰国。 2018年にIFAとして独立。2021年5月、金融業界における情報の非対称性を解消し、 生涯を通じて真に顧客に寄り添いきれる金融機関を作りたいという思いから、株式会社IFA Leadingを創業し、現在に至る。

※本企画の目的は情報の提供であり、投資に関する勧誘ではありません。

株式会社IFA Leading 関東財務局長(金仲)第959号

写真/武石早代

取材・文/おかねチップス編集部

知識を皆に

シェアしよう!

未来の富裕層のための実録投資ファイル|IFA長谷川学コラムVol.0

この記事のシェアをする

親和性の高い企業の求人

こちらの記事は

役に立つはずだよ!

編集部のおすすめ記事