【個人事業主になって自由に働きたい人必見】これさえ見ればあなたも個人事業主の道をスタートできます

「会社や国に頼らずストレスフリーに働きたい…」1ミリでもそう思ったのなら、この記事は必見です。

これさえ見れば、国や会社に縛られない個人事業主という道をスタートすることができます。

個人事業主とは?

個人事業主は、法人を設立せずに個人として事業を営んでいる方です。

会社などに所属せずに、単発の仕事ごとに契約を結んで、個人として仕事をしているフリーランスと似ている働き方です。

フリーランスは法人化している方もいますが、法人化していない人すべては個人事業主となります。

この個人事業主という働き方には、『給料』という概念が存在しません。会社に所属しない個人事業主の場合は、対価として得られた売上から経費を引いた所得が給料となるのです。

個人事業主という働き方をする場合、「開業届」というものが必要になってきます。

開業届は、個人事業を開始したことを税務署に申告するための書類です。個人事業の開業・廃業等届出書として扱われます。個人事業主は、1月1日から12月31日までの所得を計算し、所得税を納税する義務があります。

所得税と消費税は国税として税務署に納め、個人事業税は地方税として各都道府県税事務所に納めます。

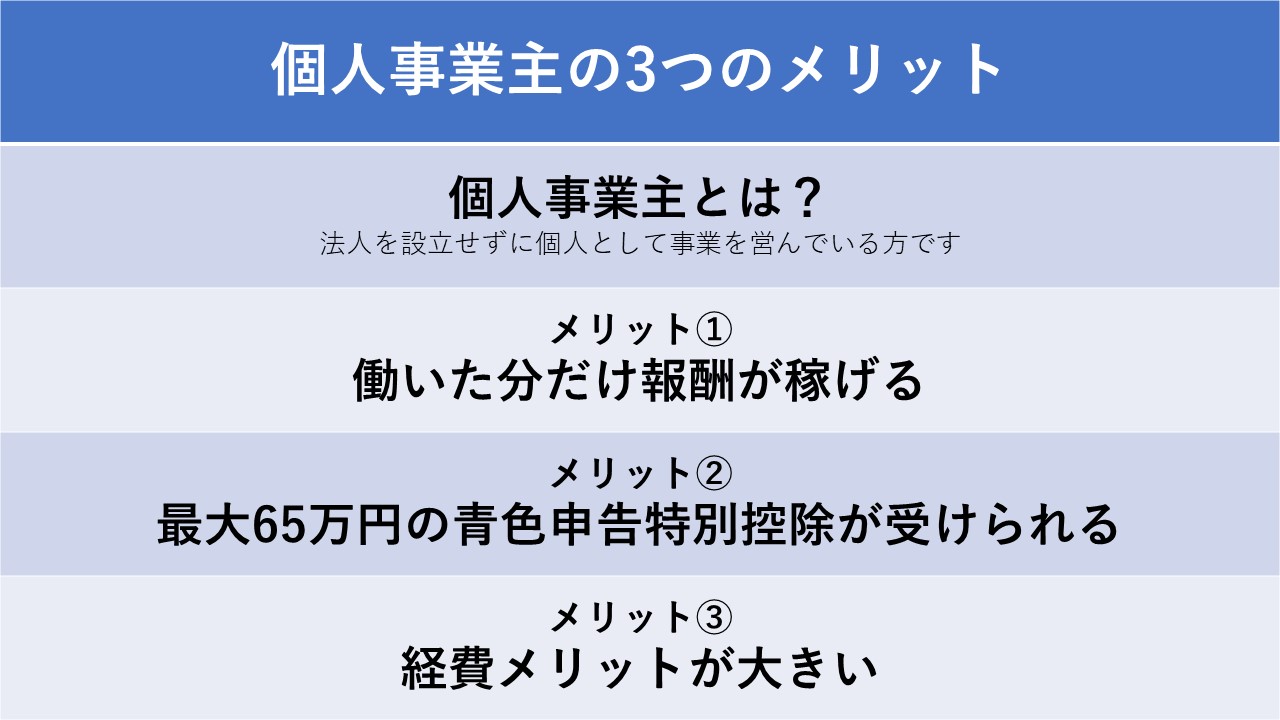

個人事業主になる3つのメリット

個人事業主になるメリットは主に3つです。

「①働いた分だけ報酬が稼げる、②最大65万円の青色申告特別控除が受けられる、③経費メリットが大きい」ということです。

また、その他にもメリットはたくさんあり、働く時間を自分で決められたり、スキルを高めることで高収入が実現できたりします。

パソコンでの仕事ならば、完全オンラインで働ける場合が多いです。

働いた分だけ報酬が稼げる

「働いた分だけ稼げるなら会社員と同じじゃん…」と、思った方、、、全然違います!

スキルを高めれば、会社員の月給を1案件で稼ぐことも可能ですし、仕組み化をすることで働かなくても報酬を稼ぐことができます。そんなことが実現できるというメリットがあります。

最大65万円の青色申告特別控除が受けられる

青色申告は、確定申告を行う際に取引を、複数の科目で記載する方法で記帳する申告制度です。

この確定申告は、1月1日から12月31日までに得た所得金額を算出し、所得税を確定させて申告します。その際に、所得税の過不足分を納付または還付する制度です。

青色申告では、確定申告の際に最大65万円の特別控除が受けられるほか、『青色事業専従者給与、3年間の赤字繰越、貸倒引当金、少額減価償却資産』などのたくさんのメリットがあります。

経費メリットが大きい

個人事業主の大きなメリットとしてあるのが、経費によって納税額を減らすことができるという点です。

事業するにあたって必要となったお金は費用に計上することができます。会社員ではすべて会社が行うため、自分で経費計上することは基本的にできません。

会社員をしながら個人事業主で働くが最強

「個人事業主だけだとリスクあるし…」そう思っている方に向けてオススメなのが、会社員をしながら個人事業主として稼いでいくというスタイルです。

スキルがあまりない、本業としての収入は確保しておきたい…そう思っている方こそ実践してみてください。

就業規則の確認が必要

個人事業主として働く前に、勤めている会社の就業規則の確認が必要です。

書面などに記載されていますが、基本的には合理的な理由なく副業を制限することはできません。しかし、以下のような理由がある場合は制限することができます。

・競業となり企業の利益を害する場合

・労務提供上に支障をきたす場合

・名誉や信用を損なう行為

・企業の情報が漏洩する場合

・信頼関係を損なう行為

とは言っても、今や大企業でも副業解禁する動きは加速しています。そして、厚生労働省もこの動きを支援する施策を発表しています。

■モデル就業規則

平成30年1月、モデル就業規則を改定し、労働者の遵守事項の「許可なく他の会社等の業務に従事しないこと。」という規定を削除し、副業・兼業について規定を新設しました。さらに、令和2年9月の「副業・兼業の促進に関するガイドライン」の改定に伴い、副業・兼業についての記述を改訂しました。(第14章第68条)

(引用元:厚生労働省)

モデル就業規則について:

■副業・兼業の促進に関するガイドライン

平成30年1月、副業・兼業について、企業や働く方が現行の法令のもとでどういう事項に留意すべきかをまとめたガイドラインを作成しました。さらに、企業も働く方も安心して副業・兼業を行うことができるようルールを明確化するため、令和2年9月にガイドラインを改定しました。

(引用元:厚生労働省)

副業・兼業の促進に関するガイドラインについて:

https://www.mhlw.go.jp/file/06-Seisakujouhou-11200000-Roudoukijunkyoku/0000192844.pdf

今後も、会社員の傍らで個人事業主として働くという流れはグングン加速していきそうです。

今のうちから準備していれば、収入に困ることは無くなるでしょう。

クレジットカードの検討・確保を済ませておく

個人事業主になると、社会からは安定した収入がないと判断されるので、クレジットカードの発行は会社員のうちに済ましておきましょう。また、事業用にクレジットカードを持つことで、税金の支払いなどもクレジットカードでできるため、納税金額が大きかった時にも支払いを先延ばしにすることもできます。

個人事業主になったあとの手続き

個人事業主を始める場合、「開業届」というものが必要になってきます。

開業届は、個人事業を開始したことを税務署に申告するための書類です。1月1日から12月31日までの所得を計算し、所得税を納税する義務があるため、所得税と消費税は国税として税務署に納め、個人事業税は地方税として各都道府県税事務所に納めるための届けです。

国民健康保険・国民年金への加入

・国民健康保険

会社員の方ですと、国民年金保険料と厚生年金保険料の両方を納めていることが一般的ですが、個人事業主になると自分で支払う必要があります。

また、会社員のように会社に勤めていなければ厚生年金には加入できないので、自分で国民年金へ加入する必要があります。

・国民年金

国民年金は、日本に住んでいる20歳以上~60歳未満のすべての人の加入が義務付けられています。

国民年金に加入して一定の保険料を毎月支払うことで、老齢基礎年金、障害基礎年金、遺族基礎年金、3種類の年金を受け取ることができます。

個人事業主は誰でもすぐになれる!会社員をしつつ始めてみよう!

個人事業主になるのは難しいことだと思われがちですが、意外と簡単に開始することができます。会社員しながら始める人も多いので、今の就業規則を見て始めても大丈夫なのか確認しておきましょう。

会社員として始めれば、収入が急に0円になることもありません。

そこで経験を積んでスキルを高めて行けば、本業の収入を超えてやがて個人事業主として活躍していくことができるでしょう。

知識を皆に

シェアしよう!

【個人事業主になって自由に働きたい人必見】これさえ見ればあなたも個人事業主の道をスタートできます

この記事のシェアをする

親和性の高い企業の求人

こちらの記事は

役に立つはずだよ!

編集部のおすすめ記事