【2021年最新情報】個人事業主って配偶者控除あるの?確定申告のコツについて徹底解説!

個人事業主の確定申告のコツと、配偶者控除など様々な控除があることは知っていますか?

これらのコツや控除について知っていなければ、知らず知らずのうちに“損”してしまうことになってしまいます。

そうならないためにも、本日の記事は必ず抑えておきましょう。

個人事業主の確定申告はいつするの?

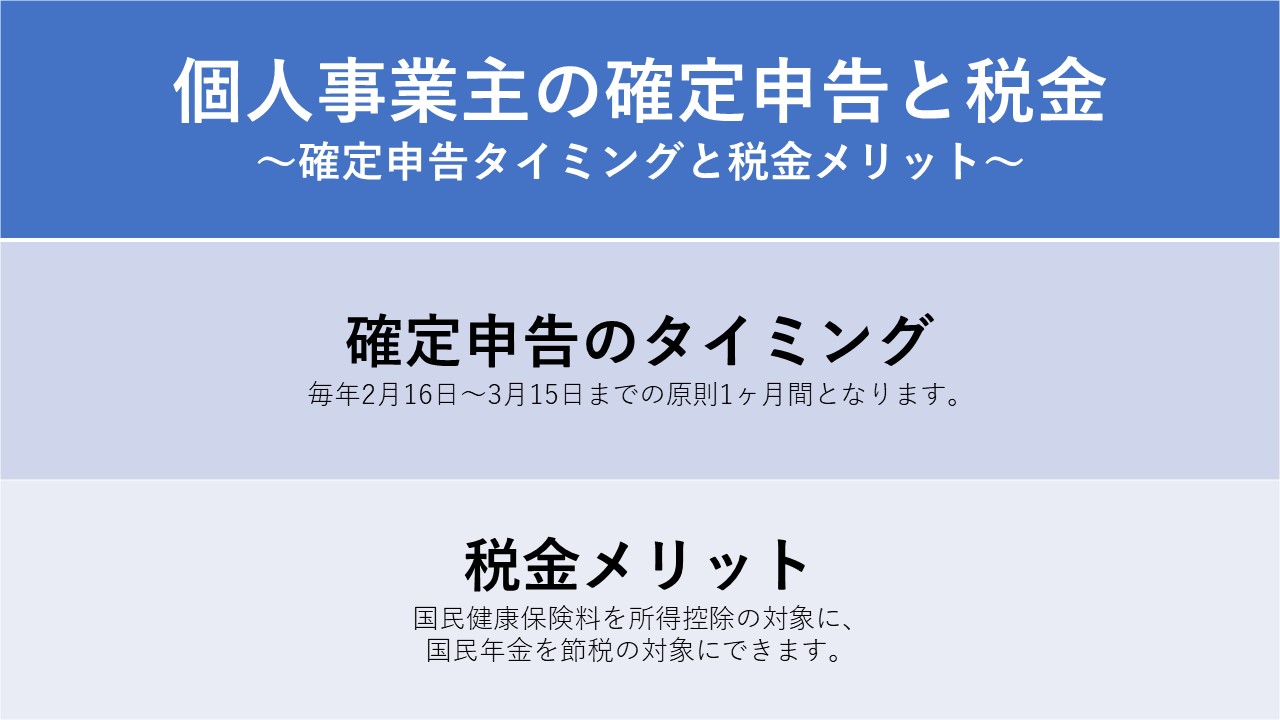

個人事業主の確定申告は、毎年2月16日〜3月15日までの原則1ヶ月間となります。

確定申告は、税務署に直接持っていくことができるほか、インターネット(e-Tax)や書類郵送して申告することも可能です。

確定申告の提出期限ギリギリになると、窓口が大変混雑するので時間に余裕を持って提出するようにしましょう。

個人事業主の健康保険や年金などのメリット

・個人事業主の健康保険

個人事業主の方は、「国民健康保険料を所得控除の対象」にすることができます。

つまり、国民健康保険料をしっかりと支払うことは節税にも繋がります。

また、青色申告で確定申告をした場合、国民保険料を軽減することもできるのです。

フリーランスが加入する国民健康保険は、お住まいの各自治体が管理しています。まずは、住んでいる区役所に行って、国民健康保険の手続きを行いましょう。

・個人事業主の年金

個人事業主の方は、「国民年金を節税の対象」とすることができます。

1年間の所得を計算し、納税額を申告する確定申告で、国民年金の納付金額を所得から控除することが可能になります。しかし、国民年金から上乗せして加入できる厚生年金は、会社員の方が加入できます。

会社員の方は、国民年金保険料と厚生年金保険料の両方を納めていることが一般的で、国民年金に上乗せて厚生年金も満期時に給付されます。厚生年金の保険料の半分は、会社などが負担してくれます。

配偶者控除などの使える控除は?

配偶者控除とは、納税者に所得税法上の控除対象配偶者がいる場合に、一定の金額の所得控除が受けられる制度のことです。

配偶者控除の対象となる人は、

1:民法の規定による配偶者であること(内縁関係の人は該当しない)

2:納税者と生計を一にしていること

3:年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。給与のみの場合は給与収入が103万円以下

4:青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

(※なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。)

控除を受ける納税者本人の合計所得金額が、900万円以下の場合は38万円となります。(一般の控除対象配偶者)年齢が70歳以上の人は48万円となります。900万円以上を稼いでいる人は受け取れる金額が減っていきます。

引用元:国税庁HP

◾︎その他の控除

基礎控除

→基礎控除は全ての人に利用できる控除で、年間合計所得金額が2400万円以下のの人は48万円の基礎控除が利用できます。

社会保険料控除

→「健康保険料、国民健康保険料、後期高齢者医療保険料、介護保険料、労働保険料、国民年金保険料、国民年金基金の掛金、厚生年金保険料」などを支払った場合に合計額を控除できます。

その他にも人によっては様々な控除が利用できます。

↓

小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寡婦控除、ひとり親控除、勤労学生控除、障害者控除、配偶者控除・配偶者特別控除、扶養控除、雑損控除、医療費控除、寄附金控除、配当控除、住宅借入金等特別控除、政党等寄附金等特別控除、政党等寄附金特別控除、認定NPO法人等寄附金特別控除、公益社団法人等寄附金特別控除、外国税額控除

2021年で変更になっている点は多い

2021年はコロナウイルスによって様々な点が変更になりました。ですので、従来の情報とは

基礎控除が10万円増額されたことで課税所得が減少する人が増加!

2021年に申告する所得税の基礎控除額は、合計所得金額が2,400万円以下の場合、48万円に改正されます。

従来は38万円でしたので基礎控除額が10万円増えるということです。ただし、合計所得金額が2400万円以上の人は該当しないので注意してください。

一般的なサラリーマンは、給与所得控除などが関係するため、税金には影響がありません。

その点、個人事業主にとっては減税になる人が多いのでかなりのメリットになります。

配偶者控除や扶養控除の判定基準が見直し

基礎控除額の引き上げによって、配偶者控除や扶養控除の要件も変わってきました。

従来では、配偶者控除を受けるには配偶者の合計所得金額が38万円以下でしたが、2021年に申告する分は、配偶者の合計所得金額が48万円以下になりました。

配偶者控除は10万円引き上げになり48万円となりましたが、給与所得控除が10万円引き下げになっているため、同居している方の年収が103万円の場合はこれまでと同様に配偶者控除の適用を受けることができます。

給与所得控除は10万円の減額に

給与収入が850万円以下のサラリーマンなどの給与所得者は、給与所得控除額がこれまでより10万円の減額になります。

控除額が引き下げになると通常は増税となりますが、年収850万円以下の給与所得者の場合、基礎控除額が10万円引き上げになるため税金関係に影響はありません。

所得金額調整控除が新設

所得金額調整控除とは、一定の給与所得者の総所得金額を計算する場合に、一定の金額を給与所得の金額から控除するというものです。

所得金額調整控除には、次の1又は2のとおり、二種類の控除があります。このうち1の控除は年末調整において適用することができます。

1:子ども・特別障害者等を有する者等の所得金額調整控除

その年の給与等の収入金額が850万円を超える給与所得者で、以下のいずれかに該当する方が対象となります。

・本人が特別障害者に該当する

・23歳未満の扶養親族がいる

・特別障害者である同一生計配偶者、または扶養親族がいる

〇所得金額調整控除額

{給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%=控除額

※控除額の1円未満の端数は切り上げ

こちらの控除の対象となる場合は年末調整で適用できるので、給与の支払者に「所得金額調整控除申告書」を提出します(提出期限は、その年の最後の給与支払日の前日まで)

年末調整においてこの控除の適用を受けようとする給与所得者は、その年最後に給与等の支払を受ける日の前日までに、給与の支払者に所得金額調整控除申告書を提出する必要があります。

この控除は、扶養控除と異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がありません。したがって、例えば、夫婦ともに給与等の収入金額が850万円を超えており、夫婦の間に1人の年齢23歳未満の扶養親族である子がいるような場合には、その夫婦双方が、この控除の適用を受けることができます。

2:給与所得と年金所得の双方を有する者に対する所得金額調整控除

こちらの対象となる方は以下のとおりです。

(1) 適用対象者

その年分の給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額がある給与所得者で、その合計額が10万円を超える者

(2) 所得金額調整控除額

{給与所得控除後の給与等の金額(10万円超の場合は10万円) + 公的年金等に係る雑所得の金額(10万円超の場合は10万円)}-10万円=控除額

ただし、上記1の所得金額調整控除の適用がある場合はその適用後の給与所得の金額から控除します。

個人事業主だからこそのメリットなどもあるので正しい知識をしっかりつけよう

個人事業主という働き方は、税金等の知識さえあればメリットに働くことがとても多いです。

本日ご説明して税金以外にも、あなたが節税できるものはたくさんあります。

正しい知識を身に付けていきましょう。

知識を皆に

シェアしよう!

【2021年最新情報】個人事業主って配偶者控除あるの?確定申告のコツについて徹底解説!

この記事のシェアをする

親和性の高い企業の求人

こちらの記事は

役に立つはずだよ!

編集部のおすすめ記事