- 豆知識

- シゴトとワタシ

2022.09.09

公開日:2022.02.16

- 豆知識

- シゴトとワタシ

投資の概念を広げ、ベンチャー投資に新たな風を。イークラウドの波多江直彦に聞く、株式型クラウドファンディングの可能性

2011年に起きた東日本大震災を契機に注目されはじめた「クラウドファンディング」。その手法は投資領域にも浸透し、今や株式投資型クラウドファンディング(以下、株式型CF)による資金調達手法がベンチャー界を賑わしています。

株式型CF市場がここに至るまでの間、プラットフォーム「イークラウド」を運営するイークラウド株式会社代表取締役の波多江直彦さんは、試行錯誤しながら投資家、起業家、ベンチャーキャピタルなどに地道な啓蒙活動を行ってきました。

株式型CFが浸透することで日本はどう変わるのでしょうか。株式型CFの可能性について波多江さんに伺います。

資金調達の新たな手段。株式型CFとは?

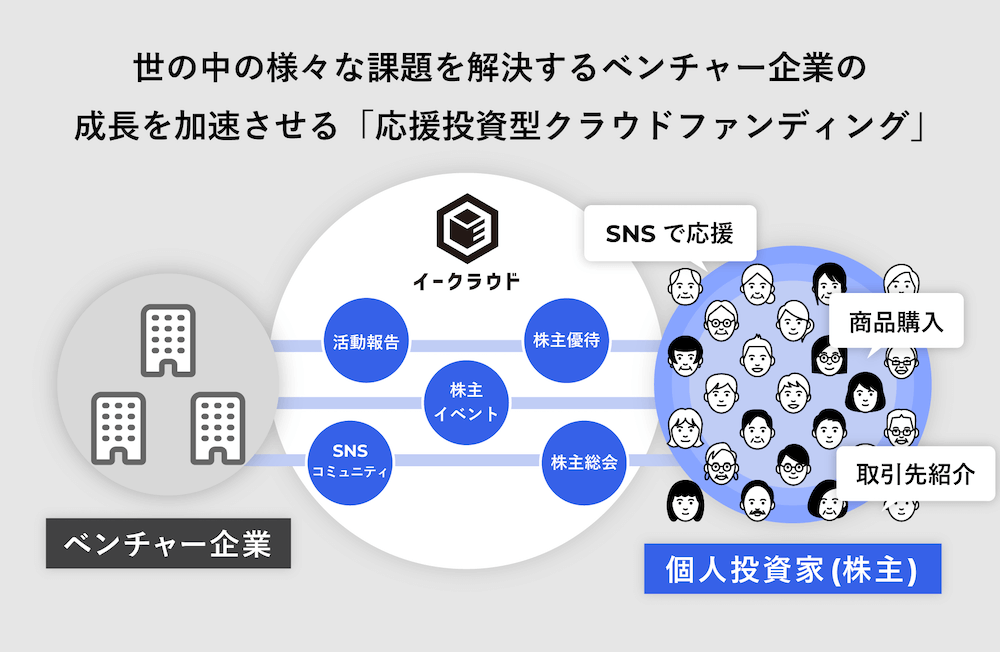

——最初に株式型CFについて教えてください。シンプルに言うと、リターンがモノではなく株式ということでしょうか。

波多江さん:はい、その通りです。個人投資家は1社に対して年間10万円程〜50万円まで出資が可能です。だから、株式型CFは「ミニエンジェル(※新興企業に出資する個人投資家のことをエンジェル投資家と呼ぶことに由来)」と呼ばれることもあります。

今まではエンジェル投資家やベンチャーキャピタル(※未上場の新興企業に出資する投資会社や投資ファンドのこと。以下、VC)しかスタートアップに投資する門戸が開かれておらず、「御社は何をやってるんですか?」「それなら投資したいです」といった会話をする機会がありませんでした。

そこでイークラウドでは、個人投資家に「こういう会社がありますよ」とご紹介をしたり、個人投資家にご紹介する前に財務などの審査を行ったりしています。

——50万円を超える投資をしたい場合はどうすればいいのでしょうか?

波多江さん:残念ながらイークラウドでは手続きできないので、上限を超えて投資したい方にはイークラウドを介さず、直接、投資家とベンチャー企業で交渉をしていただいたうえで投資していただいています。

——とすると、エンジェル投資と株式型CFの違いはどこにあるのでしょうか。

波多江さん:日本だと50人以上に対して「資金調達しますよ」とお声掛けをすると“募集行為”とみなされるので、特別な手続きが必要になるんですね。多くの株主を巻き込んで資金調達したい場合、この手続きがネックとなる。そこでイークラウドを使えば、必要な手続きが簡単にできます。

——少額から投資ができる仕組みとして「貸付ファンド(個人がファンド組成企業との間で匿名組合契約を結び、企業に出資できる)」もあると思いますが、イークラウドとの違いは何ですか?

波多江さん:貸付ファンドは、金利の数%が短期間で戻ってきますよね。例えば金利3%の会社に100万円を投資したとすると、1年後に3万円が増えて戻ってくる可能性が高い。一方、株式型CFは投資の想定期間が5〜10年と長く、うまくいけば投資額の何倍にもなって返ってきます。また、株式型CFでは大きな成長を目指しているベンチャー企業が中心になります。

——運用期間や対象領域が異なるわけですね。

累計投資額が2倍のスピードで急成長。株式型CFの醍醐味は“目利き”

——株式型CFは日本市場においてどのような広がりを見せているのでしょうか。

波多江さん:株式型CFによる累計調達額は、2019年から約10億、20億、40億と、年々2倍のスピードで拡大しています。調達社数も2020年は約100社だったのが、2021年は約150社となり、月12社くらいのベンチャー企業がクラウドファンディングで資金調達をしています。「クラウドファンディングで資金調達する」というニュースがほぼ毎日報道されるようになった今、どんどん身近な存在になっているのではないでしょうか。

——株式型CFの市場規模はどのくらいですか?

波多江さん:現在は黎明期で、年間約40億円が調達されています。日本だとベンチャー投資の市場規模が約8,000億円なので、株式型CFの40億は全体の1%にも満たない状況です。ただ、ヨーロッパの中でもイギリスが特に進んでいるのですが、年間で日本の20倍の約800億円の調達が行われているんですね。それを考えると、日本でも株式型CFが増えていくのではないかと踏んでいます。

——株式型CFで成功しやすい企業の傾向はありますか?

波多江さん:大きくふたつあります。ひとつは明確に業績が伸びていること。これはわかりやすいですよね。もうひとつは事業にストーリー性があること。SDGsが盛り上がりを見せていますが、そうした流れの中で社会的に意義のあるモノ・コトに投資する動きが活発になっています。あと、投資家によっては創業期のベンチャー企業を応援できる点も魅力的に映っているようですね。

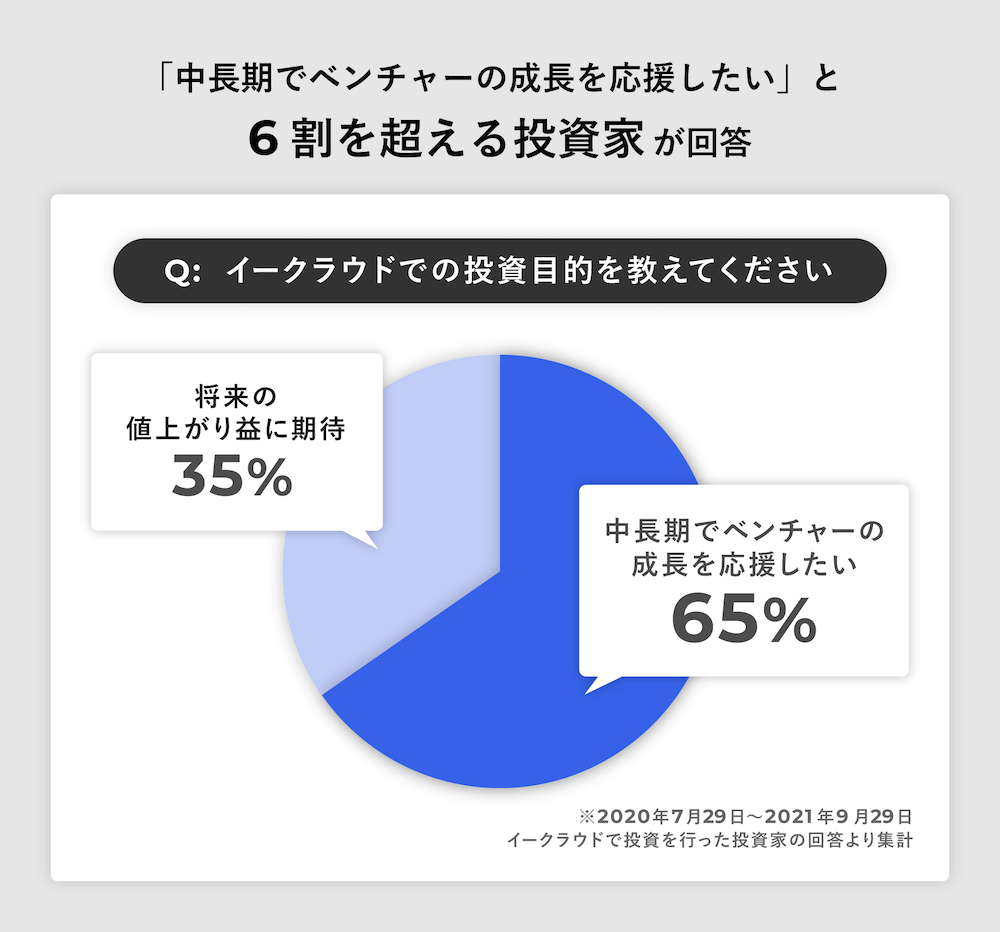

——株式型CFを利用している投資家は、自身の利益に還元されることを期待する人が多いのですか? それとも単純に企業を応援したいのでしょうか?

波多江さん:もちろん投資なのでリターンを求めている人が多いのですが、「僕らが提供しているのは、5年、10年と眠るかもしれない流動性のない投資」と伝えているんですね。数百万、数千万円の金融資産のある方々が全資産の10%以下くらいの比率分を投資して、「数十年後には化けるかもしれない」と期待して投資している。音楽でたとえると、インディーズのバンドをメジャーデビューできると見込んで応援している感覚に近いのではないでしょうか。「みんなが未開拓のところに自分は目をつけたぞ、面白いと思ったぞ」と言えるのが株式型CFの面白さのひとつですね。

市場全体を活性化することが役目であり、中長期的な成功への道

——株式型CFとしてイークラウドは後発ですが、だからこそ工夫している点はありますか?

波多江さん:市場を啓蒙していくことですね。僕たちは個人投資家に良い投資経験をしてほしいと考えていて、そのために「持続的三方よし」という行動指針を掲げています。

短期的に見ると案件ごとに手数料をもらうビジネスではありますが、中長期では必ず投資家にリターンを返す構図を作っていかないと“焼畑農業“みたいになってしまう。だからこそ、一社一社のクオリティには特にこだわり、個人投資家にご案内するにふさわしいベンチャー企業を選りすぐっています。結果として、それが市場を活性化させることにつながるので。逆に、はじめて投資した企業がすぐに倒産してしまうと、ベンチャー投資をやめてしまう可能性もあると思うんです。

——イークラウドで取り扱う企業はどうやって決めているのでしょうか。

波多江さん:もっとも大切なのは「なぜあなたの会社は株式型CFをやりたいのか?」の理由付けがしっかり言語化できているか。株式型CFはVCに比べてプロ投資家がイグジットのサポートをしてくれるわけではありません。ただ資金調達をするだけであれば、無理して株式型CFを選ぶ必要はないと思うんですよ。だから、個人投資家という応援団を集めて何がしたいのか、何をすると相性が良いのかについて議論を我々も含めて重ねて、最終的な判断を下しています。

——日本では全株式会社のうち上場企業の割合が約0.17%なのからもわかるように、上場する確率が低く、M&Aもなかなか時間がかかるため、イグジット(※上場時の株式売却などで投資回収すること)戦略が難しいように感じます。偏った意見かもしれませんが、その中で株式型CFで何百人もの個人投資家から資金調達するのは、お互いにメリットが薄い印象があります。

波多江さん:もともと株式会社の成り立ちは、かつて東インド会社が「船で黒胡椒を取ってくるから船代を出してほしい。無事に取ってきたらみんなで山分けするけど、リスクを負って船出する人の取り分は多めで」といって資金を集めていた名残からはじまったといわれています。

ところが資本主義が進むにつれて資本家と労働者の間に格差が生まれ、会社の株主関係も含めて資本家やプロ投資家という分断した関係がメインとなってしまった。このような状態を今後もずっとOKとし続けるのか。これが僕らイークラウドから社会への大きな問いかけです。

カゴメやオリエンタルランドのような上場企業では個人株主の方が多いことが普通なのに、非上場段階で個人株主が多いことはほとんどありません。なぜこれまで浸透していなかったかと言うと、株式が相続によって分割されることで株主が増えてしまう可能性があり、それを管理するのが難しかったからです。それが今では、ITツールを使って簡単に複数の株主を管理できるようになっています。プロから調達せずにやりたい、一部の資金は個人から調達したいという意志を持った人のニーズを満たし、資金調達の手段の拡張が資本主義に新たな変化をもたらすのではないかと考えています。

VCとの関係に風穴を開けることで、資金調達に多様性を

——波多江さんは以前VCであるサイバーエージェント・ベンチャーズ(現サイバーエージェント・キャピタル)に属されていましたよね。そうした経験を踏まえて、VCから見た株式型CFの懸念点はどこにありますか?

波多江さん:見たことのない個人株主が名簿に入ってくるのを嫌がるケースがあります。株主のスクリーニングや管理コストを下げられるツールの提供やサポートを行うことで負荷を大幅に軽減しました。僕たちの働きかけや同業他社の試行錯誤によって徐々に起業家が株式型CFを認知しはじめたことで、VC側も「イークラウドがそこまで担ってくれるなら問題ないね」という風潮に変わってきています。世の中からはまだ「株式型CF=一部で盛り上がっているもの」と言われることも多いですが、今ではVCとも協業できる空気感になりつつあります。

——実際にはVCにどのような説明や提案をされていたんですか?

波多江さん:数百人ほどのVCにイークラウドの仕組みを説明して「どこが課題だと思いますか?」と聞いて回ったり、出てきた課題に対して「こうしたらいけますか?」と提案もしました。

会社をつくってから営業開始までに2年くらいの準備期間がありましたが、その間はずっと説明やヒアリングに時間を割いていました。僕らはその期間でVC側のイシューを特定することができ、プロが気にしていた3大課題に対する解決策を提唱してきました。

株式型CFに対してVCが抱く課題と解決策

| VCが抱く課題 | イークラウドの解決策 |

| ①株主の属性 チェック数百人程度の個人の属性をチェックする必要があり、好ましくない株主が紛れ込む | 大和証券グループのデータベースを使うことで、証券会社の水準でチェックできる体制をつくり、リスクを低減させた |

| ②契約書締結 数百人程度の個人と個別に投資契約書や株主間契約書を締結するのが面倒 | すべての契約書を電子化し、プラットフォーム上で締結できるようにした |

| ③株主総会の開催 総会開催の案内や、議決権行使書等の回収が面倒 | 株主総会にかかる準備から総会の運営まですべて電子ツールでできるように。また、パッケージ化し、無償提供した |

——課題をクリアしても、アーリーステージ(※投資区分のなかで新興企業が起業した直後の時期)の企業が対象だとVCに嫌がられませんか?

波多江さん:一部のVCのなかにはまだ抵抗感がある方もいるかもしれません。ただ、仕組みやサポートが発展することで抵抗感は徐々に薄れてきているように感じています。僕らのサービスには「個人の投資家を巻き込む」という性質があるので、to C向けに投資をしているVCからは「to C向けサービスはみんなCFをやった方がいいですね」と言っていただけます。

現状は1社1億円までという規制があるのでどうしてもシードが多いですが、上場直前に個人投資家を戦略的に入れる企業も出てくると考えています。たくさんの個人に応援してもらっている会社にしてから上場するなど、戦略的にCFを組み合わせるパターンも増えていくと思います。

——リード投資家になるのではなく、フォロー投資家になるイメージですね。

波多江さん:そうですね。株式型CFは最高でも50万円しか投資できず、しかも個人投資家の集合体なので、フォロー投資家の性質になります。ただ、株式型CFは未上場の時点でユーザーたちに株式が分配されることで「応援団」となり、ベンチャーを盛り上げるというエコシステムをつくりつつあるので、プロ投資家主導のマーケットからベンチャー投資が民主化される方向性に進んだといえると思います。

——それでは、すでにVCをはじめとしたリード投資家がいる企業と、逆にVCがいない株式型CFだけで調達している企業の特徴と傾向を教えてください。

波多江さん:僕らの扱っている案件は両パターンあります。先にVCが入っている場合もあれば、僕らが先に入って後からVCが入る場合もあります。補完関係があるということかなと思っています。

VCは基本的にIPO(※新規上場株式のこと。証券取引所に上場することで、誰でも株取引ができるようになる)によるイグジットを目指すところですが、経営者のなかにはIPOだけでなくM&Aで会社を売却することを考えている方もいます。そういう方はVCの投資方針など投資を受けにくいことがあります。その点、イークラウドはゴールがM&Aでもまったく問題ないので、むしろ「公言していきましょう」と言っています。

————起業家の方にとっては、資金調達と調達後の未来の選択肢が増えるということですね。

波多江さん:その側面は確かにあります。しかし、現時点でイークラウドでは上限1億円までしか調達できなく、プロ投資家がハンズオンで担当につくなどのサポート体制もありません。あくまで個人の応援団をつくるのがイークラウドの役割なので、「プロの支援がほしい」とか「事業会社と業務提携がしたい」といった場合はVCや事業会社と組み合わせていただくこともあります。

よく「VCか株式型CFか?」「購入型CF(※支援金に応じて設定された商品やサービスが受けられるクラウドファンディング)か株式型CFか?」みたいに二項対立で語られがちですが、僕らの考えは「フラットに検討してみて、どちらもよければ両方選べばいい」なんですね。

——ちなみに、イークラウド自身も企業としてVCから資金調達を行なっていますが、これはなぜなのでしょうか?

波多江さん:いくつか理由はありますが、もっとエコシステムの中に溶け込んでいく必要があると思っているからです。VCに出資してもらったこと自体が業界へのシグナルになるし、VCの裏にはLP(VCが組成したファンドへ出資する投資家)もいる。彼らも出資先に僕らみたいなところがあると、少しは株式型CFを理解したくなるのではないかと思っています。

——今後どのような展開を描かれていますか?

波多江さん:お金を必要としている人と資金余力のある人をマッチングすることで資金調達を支援し、世の中に新しい商品やサービスが出ていくサポートをしたいと考えています。また、既存の証券市場だけではなく、ブロックチェーンや暗号資産、トークンといった新しい技術の市場に参入していくことにも力を注ぎたいと思っています。

波多江直彦(はたえ・なおひこ)

慶應義塾大学法学部卒業後、サイバーエージェントに入社。広告代理部門、スマホメディア、オークション事業立ち上げ、子会社役員などを経て、サイバーエージェント・ベンチャーズで投資事業に従事。その後、XTech Venturesでパートナーとして、VR・SaaS・モビリティ・HRTech・シェアリングエコノミー・サブスクリプションサービスなどへの投資実行を担当する。2018年7月にイークラウド株式会社を創業し、代表取締役に就任。

イークラウド:https://ecrowd.co.jp

波多江さんのTwitter:https://twitter.com/nhatae

撮影/酒井恭伸

取材・文/村上広大、平野美裕

サクサク

仕事探し

この人が働く企業の

募集を見る

知識を皆に

シェアしよう!

投資の概念を広げ、ベンチャー投資に新たな風を。イークラウドの波多江直彦に聞く、株式型クラウドファンディングの可能性

この記事のシェアをする

親和性の高い企業の求人

こちらの記事は

役に立つはずだよ!

編集部のおすすめ記事