税理士・松崎怜が教えるフリーランス1年生が知っておくべき12のこと【6】「はじめての会計。小難しい複式簿記は会計ソフトに頼るのが正解!」

小商いをする人の強い味方・税理士の松崎怜先生が、独立したてのアパレルブランドのオーナー・鈴木香澄さんに、フリーランスに必要なメソッドをレクチャーするこの連載。折り返し地点となる今回は、「会計」について。「難しいイメージを持たれがちな複式簿記も、会計ソフトに頼れば問題ありません」と言う松崎先生の言葉に、会計に不安を抱える鈴木さんも前向きな気持ちに!?

■連載

第1回「独立したら依存先を増やすべき」

第2回「フリーランスには退職金がない。法人や会社員との違いを理解しよう」第3回「確定申告はゴールじゃない。ビジョンに向かう過程のマイルストーンと心得よ」

第4回「独立の手続き&役所とのコミュニケーション術」

第5回「はじめての経理。ヒト・モノ・カネを整理し、筋肉質なフリーランス経営を目指すべし!」

■本日のレジュメ

「はじめての会計。小難しい複式簿記は会計ソフトに頼るのが正解!」

経営管理の手段である<集める><記録する><調整する>のうち、「会計」とは記録すること。すなわち、会計帳簿をつけることを指す。65万円の控除を目指すなら、発生主義&複式簿記の青色申告がおすすめ。実は難しそうな会計は、会計ソフトに頼れば意外と簡単!

【目次】

【CHECK 01】“会計とは記録すること。小難しい複式簿記は会計ソフトに頼ろう”

松崎先生

今日は会計についてお話したいと思います。鈴木さん、会計はもうやられているんでしたっけ?

鈴木

さん

そもそも会計ってなんですか? もちろん言葉は聞いたことあるんですけど、自分がやっていることが会計にあたるかどうか……。

松崎先生

前回の経営管理でお話しした「集める」「記録する」「調整する」のうち、会計は「記録する」にあたります。要は会計帳簿を作成することですね。

鈴木

さん

帳簿ですか……。Excelで売上などの管理はしていますが、これは会計帳簿ではないですよね?

松崎先生

会計帳簿の一部にはなっているかもしれませんが、青色での確定申告の場合、「総勘定元帳」や「仕訳帳」といった複式簿記の帳簿の作成が必要になるので、それだけだと足りないんです。

鈴木

さん

総勘定元帳と仕訳帳ってなんですか?

松崎先生

全ての取引を交際費や通信費など勘定科目ごとに増減で記録する帳簿が総勘定元帳で、取引を借方と貸方に分けて日付順に記録するのが仕訳帳です。

鈴井

さん

わぁ〜、もうわけがわからないです(苦笑)。

松崎先生

そうですよね。でもこの辺りはあまり神経質にならなくて大丈夫です。というのも、昔は青色申告に必要な複式簿記の帳簿を手書きでやっていたんですが、いまは会計ソフトがほぼ自動的に作成してくれるのでお任せしちゃえばOKです。

松崎先生

はい。僕のイメージだと、スモールビジネス向けに開発された「freee」は、簿記の知識があまりなくても確定申告までサポートしてくれて、一方の「弥生会計」はやや簿記や会計の知識がある人向け。会計ソフトのイメージとしては、預金口座と現金の動きを登録していく感じです。どちらも売上や経費などをコツコツ入力していけば、確定申告書の提出までたどり着けると思いますよ。

鈴木

さん

それは心強い!

松崎先生

安心していただけてよかったです。とくに最近の会計ソフトなら、インターネットバンキングと連携できたりします。連携して取り込んだ通帳明細を一定のルールに従って勘定科目で登録するだけなので、とても便利ですよ。

鈴木

さん

複式簿記と聞いて自分には絶対無理と思っていましたが、会計ソフトのお話を聞いてなんだか私でもできる気がしてきました。

松崎先生

あと最近では経費入力のハードルも下がってきていて、領収書をスマホで撮って会計ソフトにアップロードすると、その金額や日付などを読み取ってくれるサービスもあります。

鈴木

さん

めっちゃ便利ですね!

松崎先生

ぜひ会計ソフトに頼ってくださいね。ちなみに、会計の目的は2通りあって、1つは確定申告の書類をつくること、もう1つはその数字を基準にこの先の事業の経営方針を決めることです。以前もお話しした通り、確定申告はゴールではなく、ご自身のビジョンに向かう過程のマイルストーンなので、それもぜひ覚えておいてくださいね。

鈴木

さん

そうでした、そうでした。自分のビジョンのために、会計も必要な要素ってことですね。ちゃんと心得ておきます!

【CHECK 02】“青色申告の65万控除を受けるには、「発生主義」と「現金主義」を理解すべし”

鈴木

さん

安心しておきながらの質問で恐縮ですが、結局、複式簿記ってなんですか?

松崎先生

フリーランス・個人事業主の確定申告には、まず青色と白色がありますよね。その青色申告の記帳方式には、複式簿記と簡易簿記というものがあります。この違いは、先ほどお話ししたように、総勘定元帳や仕訳帳などの帳簿を作成するのが複式簿記、しないのが簡易簿記となります。複式簿記の結果として「損益計算書」と「貸借対照表」ができあがりますが、簡易簿記では「収支計算書」しかできません。「損益計算書」も「収支計算書」も年間の利益を計算するものですが計算方法が違っていて、複式簿記では「資産−負債」によって、簡易簿記では「現預金の増加−現預金の減少」によって利益を算出しているんです。

鈴木

さん

へぇ〜。

松崎先生

そしてさらに簡易簿記には、「発生主義」と「現金主義」という帳簿の作り方があるんです。

鈴木

さん

なんですか、それは……。

松崎先生

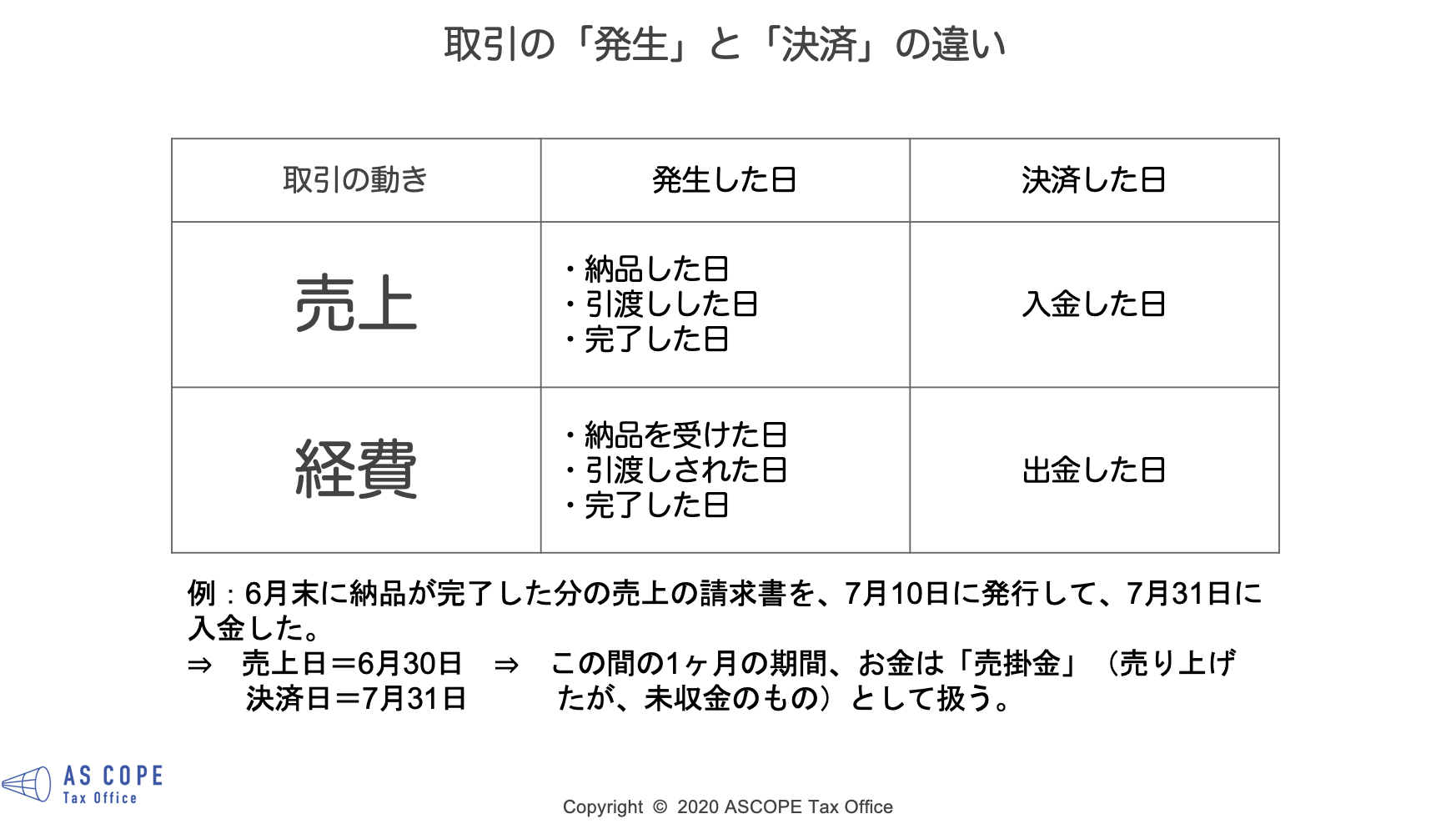

まず現金主義とは、現金の受け渡しがなされたときに会計処理をするという考え方のこと。一方の発生主義については、一般的に納品日と入金日は異なることが多いと思いますが、こういった現金が実際に動いていなくても取引が発生した時点で会計処理する考え方を言います。例えば発生主義の場合、相手先へ納品を行ったら売上と同時に売掛金という勘定科目が発生することになります。後日、請求書や契約に基づいて入金があったときに、売掛金がなくなって現金が増えるという会計処理を行う仕組みになっています。

鈴木

さん

なるほど、理解できました。それでは確定申告する上で、発生主義と現金主義はどう違ってくるんですか?

松崎先生

まず大きな違いは控除額ですね。複式簿記の場合は「発生主義」しか認められず最大65万円の控除が受けられるけど、簡易簿記だと「発生主義」「現金主義」のどちらでも10万円の控除となり、控除額が大幅にダウンしてしまいます。「発生主義」と「現金主義」の違いでいうと、「現金主義」は提出する帳簿が簡易になりますが、前々年の所得が300万円以下でなければならないという要件が付きます。

鈴木

さん

控除額が全然違うんですね。であれば、複式簿記で65万円の控除を受けたいです!

松崎先生

ですよね。僕のおすすめも、65万円の控除を受けられる複式簿記での確定申告です。ただ、65万円という控除を受けるにもいくつかルールがあるんです。すでにお話しした複式簿記と発生主義に加えて、e-taxでの提出が必須になります。これを使わないと、複式簿記と発生主義を採用しても、控除額が55万円になっちゃうんですよ。

鈴木

さん

噂のe-taxですね! 税務署に行かずに、WEBで確定申告するやつですよね?

松崎先生

おっしゃる通りです。e-taxはインターネットで国税に関する申告や納税、申請・届出などの手続きができるシステムですね。10万円分の控除は大きいと思うので、ぜひe-taxでの申請をしていただきたい。その方法は追い追いお伝えしますね!

鈴木

さん

はい! よろしくお願いします!!!

青色申告の記帳方式ごとの比較表

| 複式簿記 | 簡易簿記(発生主義) | 簡易簿記(現金主義) | |

|---|---|---|---|

| 特別控除額 | 最大65万円 | 10万円 | 10万円 |

| 記帳方法 | 発生主義 | 発生主義 | 現金主義 |

| 申請書 | 青色申告承認申請書 | 青色申告承認申請書 | 青色申告承認申請書(兼)現金主義の所得計算による旨の届出書 |

| 所得要件 | なし | なし | 前々年の所得が300万以下 |

| 確定申告書類 | ・青色申告決算書(一般用) ・確定申告書B ・添付書類 | ・青色申告決算書(一般用) ・確定申告書B ・添付書類 | ・青色申告決算書(現金主義用) ・確定申告書B ・添付書類 |

| 帳簿 | ・総勘定元帳 ・仕訳帳 ※下記の帳簿も必要の場合あり 現金出納帳 ・預金出納帳 ・買掛帳 ・売掛帳 ・固定資産台帳 ・給与台帳 など | ・現金出納帳 ・売掛帳 ・買掛帳 ・固定資産台帳 ・経費帳 | ・現金出納帳のみ ※現金以外の取引がある場合は、その帳簿も必要 |

【CHECK 03】“10万円を超える経費は固定資産に。会計のコツを制す者が確定申告を制す!”

鈴木

さん

すぐにでも会計ソフトを導入したいと気持ちですが、会計に関してほかに覚えておいた方がいいことってありますか?

松崎先生

そうですね。固定資産のルールは覚えておいていただきたいですね。

鈴木

さん

固定資産???

松崎先生

青色での確定申告を前提にお話しすると、単価10万円以上の物品の購入は固定資産という扱いになって、一度に全額を経費計上せず、決められた期間で分割して経費に計上する「減価償却」をしていくことになります。例えば、営業用の車を100万円で購入した場合、新車であれば6年間かけて徐々に経費に計上するといったように、固定資産の対象となるものの耐用年数に応じて按分する年数が決まっています。

鈴木

さん

身近なところでいうと、10万以上のパソコンも固定資産になりますか?

松崎先生

はい、固定資産として処理しなきゃいけません。ただし、青色申告の場合は、30万円未満であれば減価償却せずに一度に全額を経費計上してもいいという特別ルールがあるんですよ。

鈴木

さん

固定資産にしても一度に経費計上しても、どちらでもいいってことですか?

松崎先生

そうです。これを少額減価償却資産の特例といって、年間合計額が300万円までの特別枠になります。この特例を使えば、初年度の経費を増やして利益を減らすことができるので、割と簡単な節税方法の1つです。逆に、減価償却すると耐用年数に渡ってまんべんなく経費にすることができて、必要以上に利益を減らしすぎない。すなわち、ある程度の所得を残して確定申告したい場合などは、原則通り減価償却する処理が選択肢に上がります。ご自身のご都合に合わせて判断するといいと思いますよ。この辺りの計算も、固定資産として登録するときに設定すれば会計ソフトが自動でやってくれることが多いので、そこまで心配する必要はありません。

鈴木

さん

安心しました……。やっぱりフリーランスの人にとって、会計ソフトは必須アイテムですね。

松崎先生

多少費用はかかりますが、会計ソフトを入れておいて損はないはずです。あとは前回、経費の支払い先と内容を入力するのが重要だとお伝えしましたが、これは経費に関しての話。預金振替や現金引き出し、売掛金の入金などは、ご自身で必要なければ細かく入力しなくて構いません。また、消費税の免税事業者であれば、経費に関しても同様です。預金振替なら相手先も摘要も空欄のままにするとか、売掛金の入金だったら取引先だけ入力するとか、ある程度は力を抜いたやり方も実務的にはありです。

鈴木

さん

そうなんですね。ちょっと肩の荷がおりました。

松崎先生

必要以上に力みすぎず、会計処理の負担を軽くする方法を見つけるといいと思います。本業がありますからね。

鈴木

さん

はい! 会計に関して、本当は確定申告までは見ぬふりをしておこうと思っていましたが(笑)、今回のお話でとても理解が深まりました。先生、ありがとうございました!

確定申告のために必要不可欠とわかりながらも、複雑そうなイメージゆえ、懸念しがちな会計。実は会計ソフトに頼っていいとわかり、鈴木さんはほっと肩をなでおろしていました。次回からはいよいよ後半戦……! 年度末の確定申告に向けて戦いはまだ続きます。

松崎怜(まつざき りょう)

税理士、創業コンサルタント、財務コンサルタント。税理士事務所ASCOPE 代表、株式会社GO CFO、株式会社&FINANCE 代表、Doppio合同会社 共同代表。1983年、神奈川県生まれ。一児の父。「小商いと、社会を彫刻する」ことをミッションに、小商いがずっと続くように、経営のガイドを行っている。現在は、自身の「クリエイター」「フリーランス」「独立開業/ 創業」といった経験と実践をもとに、小商いの持続可能性を自分ごと化して探求している。

ASCOPE:https://www.ascope-tax.net

ASCOPE:https://www.ascope-tax.net

鈴木香澄(すずき かすみ)

1984年生まれ。大学卒業後、スウェーデン発のクリエイティブエージェンシー「GREAT WORKS(グレートワークス)」に入社し、ディレクターとして活躍。2019年に「ロンドンに住むLilly Lee(リリー リー)ちゃんが愛用している服」をコンセプトにしたカジュアルブランド「Lilly Lee(リリー リー)」を創設し、2020年1月より本格始動。

Lilly Lee:https://lillylee.theshop.jp

Lilly Lee:https://lillylee.theshop.jp

撮影/酒井恭伸

取材・文/おかねチップス編集部

知識を皆に

シェアしよう!

税理士・松崎怜が教えるフリーランス1年生が知っておくべき12のこと【6】「はじめての会計。小難しい複式簿記は会計ソフトに頼るのが正解!」

この記事のシェアをする

親和性の高い企業の求人

こちらの記事は

役に立つはずだよ!

編集部のおすすめ記事