小商いをする人に向けて経営のガイドを行う税理士の松崎怜先生が、アパレルブランドのオーナーとして独立したばかりの鈴木香澄さんに、フリーランスに必要なお金の話を伝授する本連載。第4回は、独立の手続きから、役所とのコミュニケーション術、そしていま何かと話題の「インボイス制度」までお届け。とくにフリーランスとして独立したばかり人にとって、役所の手続きは不安がつきもの。松崎先生が伝授する役所とのコミュニケーション術を習得すれば、そんな悩みも解消され、目の前の仕事に全力で打ち込めるはず。

■連載

第1回「独立したら依存先を増やすべき」

第2回「フリーランスには退職金がない。法人や会社員との違いを理解しよう」第3回「確定申告はゴールじゃない。ビジョンに向かう過程のマイルストーンと心得よ」

■本日のレジュメ「独立の手続き&役所とのコミュニケーション術」

独立後、はたまた従業員を雇用することになったら、役所に対してどんな手続きが必要か理解しよう。各申請に必要な書類の提出先は、税務署や地方公共団体といった役所が主。そこで業務を担う公務員は法律に沿って動くものと捉えるべし。法律の規定に反した対応は行わないが、法律の行間の範囲では寛容な応対も。こうした公務員の行動原理を理解し、フリーランスに必要な役所とのコミュニケーション術を身につけよう。

【目次】

【CHECK 01】“独立したらまずは開業届を。役所は法律で動くことも心得よう!”

鈴木さん、本日もよろしくお願いたします。最近のお仕事はいかがですか?

よろしくお願いします! 最近、とある企業からノベルティをプロデュースしてほしいというご依頼をいただいて、グッズ制作に励んでいるところです。

教え子の仕事が順調と聞いて、松崎先生もこの表情!

教え子の仕事が順調と聞いて、松崎先生もこの表情!

先生が第1回で教えてくださった

「独立したら依存先を増やすべき」というお話がめちゃくちゃ響いていて。通常の小売業だけじゃなく、いろいろなクライアントと繋がって、依存先を増やすのはとてもいいことだなって、身を持って学びました!

うれしいです、ありがとうございます。さて今回は「独立の手続き&役所とのコミュニケーション術」についてお伝えしたいと思います。鈴木さん、フリーランスとして独立後、どんな手続きが必要だと思いますか?

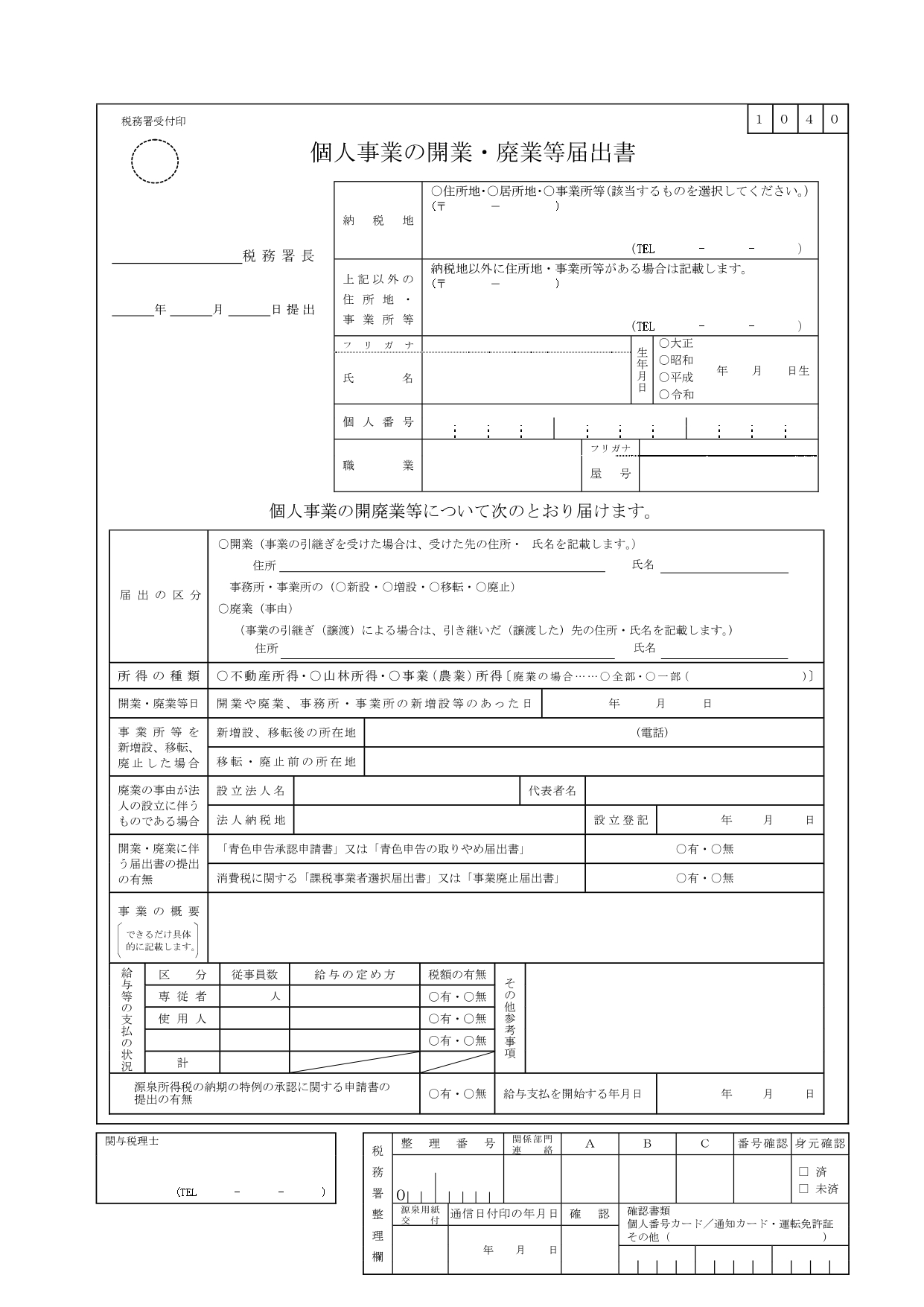

「個人事業の開業・廃業等届出書」は、最寄りの税務署や国税庁のホームページよりダウンロードできる/画像は国税庁のホームページより

「個人事業の開業・廃業等届出書」は、最寄りの税務署や国税庁のホームページよりダウンロードできる/画像は国税庁のホームページより

その通りです。法人だと開業までに難解な手続きが必要な反面、フリーランスの場合は開業日から1カ月以内に「個人事業の開業・廃業等届出書」、いわゆる開業届を税務署に提出したら完了です。ちなみに税金を納める先は主に2つあって、国が管轄する税務署と地方公共団体(都道府県と市区町村)です。事業により所得が発生すると、国税である所得税を国に納めることになり、地方税である個人事業税や住民税は地方公共団体に納めます。開業したら地方公共団体へも、「個人事業税の事業開始等申告書」の提出が必要ですが、これは出していない方が多い印象ですね。

提出しなくても罰則がないので、基本的には支障はないです。というのも確定申告が終わると、巡り巡って地方公共団体(都道府県と市区町村)に情報が伝達され向こうで処理してくれるので、地方公共団体からお知らせが来た通りに税金を支払えば問題ないんです。

知らなかったです。開業届に「屋号」という項目が出てきますよね。これは必ず書かないといけないんですか?

お店をやられる方は店名を書かれることが多いですが、個人名でも事業を行えるので書かなくても問題ありません。屋号をつけておくと屋号で銀行口座を開設できて、取り引きする顧客への信頼や安心感に繋がる場合もありますね。ただ、フリーランスは個人名義の口座で取り引きしても問題ないですし、事業用の口座で取り引きするのにはデメリットもあるんですよ。

「屋号で銀行口座を開設しちゃいました……」と鈴木さん

「屋号で銀行口座を開設しちゃいました……」と鈴木さん

たとえばメガバンクで口座を開設するとき、個人名義だとインターネットバンキングの基本使用料はだいたい無料なんですが、屋号で開設する事業用口座だと月額で基本使用料がかかる場合があります。だから口座開設に関しては、自分の事業に合わせて、屋号にするのか個人名義にするのかを考えるといいと思います。あと覚えておいてもらいたいのが、開業日について。そもそも開業日って、いつを指すのかわかりますか?

たしかにそう言われてみたら、私のようにショップを運営する人じゃない限り、明確な日にちを示すのって難しいかも?

開業した場合、開業日から1カ月以内に開業届を提出しなければならないと法律で決められていますが、いつを開業日を呼ぶのかということまでは定められていません。つまり、自分で自由に決めることができるということ。たとえば、明確な開業日を定めないで開業してしまった場合、いまから1カ月以内の日付を開業日だと自分で定めて届け出をすれば、書類の期限上は問題ないということになりますね。

へぇ。じゃたとえば、9月1日を開業日に設定した場合、それ以前の経費や収入はどうなりますか?

開業準備費用や試験的に始めていた収入として、計上することができます。もちろん、なぜ開業日の前に収入や経費が発生したのか、明確に説明できる必要はありますよ。

役所や公務員は定められた法律を正しく滞りなく運用していくことが仕事です。そのため、法律の規定に反した内容に対応することは難しいですが、法律の行間とかそもそも記載されていないことに対してはある程度寛容だったりもします。たとえば、開業届は提出しなくても罰則がないため、提出なしで個人事業を始めて確定申告することもできますが、その場合は、副業のような水準ではなく、きちんと事業である実態が整っていることが求められたりしますね。ほかにも、申告書の中にグレーゾーンな経費がみつかった場合でも、コミュニケーション次第では指導項目となるだけで、追加で納税が発生しないケースもあったりします。その行動原理をしっかり理解しておくと、役所とのコミュニケーションも円滑になりますよ。

【CHECK 02】“開業届と一緒に「青色承認申請書」の提出も忘れずに!”

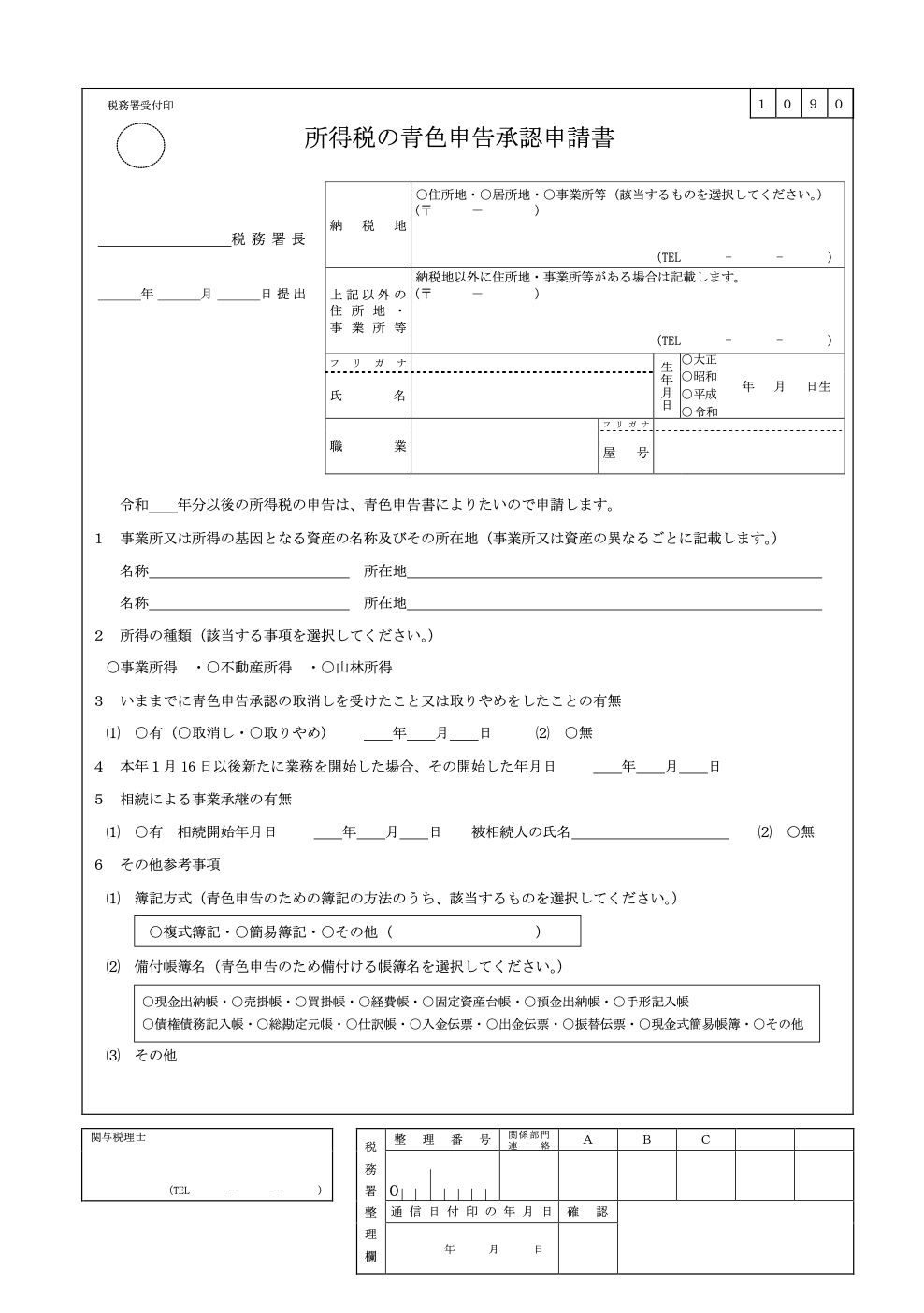

開業届と一緒にぜひ提出していただきたいのが「所得税の青色申告承認申請書」です。

「所得税の青色申告承認申請書」/画像は国税庁のホームページより

「所得税の青色申告承認申請書」/画像は国税庁のホームページより

開業届の中にも、提出の有無のチェック項目がありましたよね。この「所得税の青色申告承認申請書」を提出すると、どんなメリットがあるんですか?

「所得税の青色申告承認申請書」を提出すると、青色申告で確定申告ができます。前回もお話ししたように、最大65万円の特別な控除が受けられたり、赤字を他の所得と相殺できたり翌年に繰り越せたりと、青色申告にはメリットがいっぱいあるんですよ。

開業から2カ月以内、または、青色申告をしたい年の3月15日までに、所轄の税務署に提出しなければいけないという決まりがあるので、開業届と一緒に提出するのがおすすめです。

「ぜひ青色申告のメリットを享受していただきたいです」と松崎先生

「ぜひ青色申告のメリットを享受していただきたいです」と松崎先生

青色申告で確定申告をするなら必須ですね。ほかに、フリーランスで独立したらするべき手続きってありますか?

もし、従業員を雇用するなら「給与支払事務所等の開設届出書」の提出が必要です。個人事業の場合は、従業員を雇用したら1カ月以内に提出しなければなりません。

そうなんですね。売上が安定したら、いずれは雇いたいと思っているので、しっかりと覚えておきます!

それと合わせて覚えておいていただきたいのが、「源泉所得税の納期の特例の承認に関する申請」です。雇用した従業員に給料を払う場合、給料から天引きして所得税を源泉徴収しますが、この源泉所得税は毎月翌月の10日までに納めないといけないんです。けっこうな事務負担になりますよね。そこで、給与の支給人員が常時9人以下の個人事業主や法人の場合は、この「源泉所得税の納期の特例の承認に関する申請」を提出することで、特例として半年分をまとめることで年2回にして納付する方法が認められるようになるんです。「給与支払事務所等の開設届出書」と合わせて、提出される場合が多いですよ。

普段の事業を行いながら、事務手続きをするのってかなり負担ですもんね。ちなみに、デザインやプログラミングなどを外注する場合は、「給与支払事務所等の開設届出書」の提出って必要ですか?

いえ、外注だけの場合は必要ありません。給与の支給人員がゼロ人の個人事業主やフリーランスの方は、源泉徴収する義務もないんですよ。ただ、一人でも支給人員がある場合は、源泉徴収義務が発生するため、外注した場合でも源泉徴収を行う必要があるので注意してくださいね。

そういう仕組みになっているんですね。よく理解できました!

各種手続きについて理解を深めていく鈴木さん。「今後、人を雇用するかもしれないので、とても学びになります」

各種手続きについて理解を深めていく鈴木さん。「今後、人を雇用するかもしれないので、とても学びになります」

【CHECK 03】“免税事業者は仕事が請け負えなくなる? 話題の「インボイス制度」をチェックせよ!”

何かと話題の「インボイス制度」について、松崎先生がわかりやすく解説!

何かと話題の「インボイス制度」について、松崎先生がわかりやすく解説!

最近、フリーランスの方々をザワつかせている消費税の「インボイス制度(適格請求書等保存方式)」って知っていますか?

なんとなく耳にしたことがありますが、詳しくはわからないです……。

取引の消費税率(原則10%と軽減税率8%)や消費税額、登録番号などを明記した請求書(インボイス)などを発行や保管する制度で、今年の10月1日からの登録申請の受け付けが始まります。基本的に消費税は年の売上が1,000万円を超えた翌々年から支払いが生じますが、それまでの2年間、または、年間売上が1,000万円に満たない場合は、消費税が免除、すなわち免税されます。こうした事業者を「免税事業者」と言い、フリーランスの方でこれに該当する場合も少なくないと思います。でも、2023年10月から始まる「インボイス制度」のときまでに消費税を納める「課税事業者」として登録しなければ、取引先や親受け、業務委託先から排除されてしまう可能性があるんです。

そもそも消費税は、売上分の消費税から仕入れや経費分の消費税を差し引いて納めるもの。ですが、このインボイスが発行できないと、みなさんのクライアントが課税業者であった場合は、この経費分の消費税を差し引けなくなります。つまり、免税事業者とのやり取りで生じた消費税を丸かぶりすることになるわけです。そうするとどうなるかっていうと、クライアントである課税事業者は取引先を選別し始める可能性も……。

クライアントとしては、取引先が免税事業者じゃないほうがいいですもんね。

おっしゃる通りです。インボイスは課税事業者にしか発行できないので、免税事業者があえて課税業者になるケースが起こり得るでしょうね。収入案件が減るくらいなら、消費税を払おうということで。

国税庁のYouTubeチャンネルでも、インボイス制度特集が組まれている

これまでは払わなくてよかった消費税を納めなきゃいけなくなるんですか……。それはキツいですね。

そうですね。消費税の算出方法は複雑なので単純化した算式で説明すると、たとえば小売業の方が課税事業者になったら、仮にすべて10%の税込とすると、年間売上が550万円、かつ、経費が330万円の場合、売上の中に消費税が50万円あって、経費の中には消費税が30万円ありますよね。この売上分の消費税から経費分の消費税を差し引いた、差額の20万円の消費税が、実際に納税する金額になります。

ちなみに、年間の売上高が5,000万円以下であれば消費税の簡易課税制度というものを利用できます。これは、さきほどの消費税の計算が売上高を基準にして簡便化できる方法で、小売業であれば「経費分の消費税は売上分の消費税に比べて80%ある」とすることができます。さきほどの例を取ると、経費分の消費税は、売上分の消費税50万円に80%を乗じて、40万円あるということになって、結果的に納める消費税は50万円から40万円を差し引き、10万円で済むことになります。さきほどの原則的な計算方法よりも得していますね。インボイス制度に取り組むにあたっては「免税か課税か」「課税なら原則か簡易か」といったように消費税についてより深く理解しておくことが必要となってきます。

なるほど、なるほど。インボイス制度が始まるのが、けっこう心配になってきました……。

そうですよね。だけど、自分の代わりがきかない仕事をしていたら、課税事業者にならなくても当面はクライアントが消費税関係なく仕事を発注してくれることも少なくないと思います。会社のノベルティをつくるなら、素敵な服づくりをしている鈴木さんにお願いしたいという判断要素は変わらないですしね。また、インボイス制度の経過措置として、6年間は免税事業者に支払った経費も一定の割合は消費税の控除が認められるという仕組みも後押ししてくれるはずです。その期間中に売上などの状況も変わるかもしれませんし、受発注の双方が一体となってこの制度にフィットしていけるといいですね。

たしかに。課税事業者として登録するかどうかはこの先考えるとして、目の前にある一つひとつの仕事を丁寧に進めたいと思います。

どちらにせよ、唯一無二の存在になれたらいいですね。

はい。そうなれるように、この先もがんばっていきます。先生、今日はありがとうございました!

松崎先生のレクチャーを受けた鈴木さんは、いつもに増して仕事へのやる気がいっそう増した様子

松崎先生のレクチャーを受けた鈴木さんは、いつもに増して仕事へのやる気がいっそう増した様子

「役所の手続きって、人によってケースバイケースだと感じることが多いですが、柔軟な部分もあると知れて安心しました」と、安堵の表情を浮かべる鈴木さん。次回は、新米フリーランスにとって重要な経理についてのお話をお届け予定です。どうぞお楽しみに!

松崎怜(まつざき りょう)

税理士、創業コンサルタント、財務コンサルタント。税理士事務所ASCOPE 代表、株式会社GO CFO、株式会社&FINANCE 代表、Doppio合同会社 共同代表。1983年、神奈川県生まれ。一児の父。「小商いと、社会を彫刻する」ことをミッションに、小商いがずっと続くように、経営のガイドを行っている。現在は、自身の「クリエイター」「フリーランス」「独立開業/ 創業」といった経験と実践をもとに、小商いの持続可能性を自分ごと化して探求している。

ASCOPE:

https://www.ascope-tax.net鈴木香澄(すずき かすみ)

1984年生まれ。大学卒業後、スウェーデン発のクリエイティブエージェンシー「GREAT WORKS(グレートワークス)」に入社し、ディレクターとして活躍。2019年に「ロンドンに住むLilly Lee(リリー リー)ちゃんが愛用している服」をコンセプトにしたカジュアルブランド「Lilly Lee(リリー リー)」を創設し、2020年1月より本格始動。

Lilly Lee:

https://lillylee.theshop.jp【POP UP STORE オープン】

「Lilly Lee POP UP STORE」

開催期間:2021.10/1(金)〜10(日)

開催場所:hotel koe tokyo 2F(東京都渋谷区宇田川町3-7)

撮影/酒井恭伸

取材・文/おかねチップス編集部