【2021年最新!】フリーランスって保険入るべき?無駄をしないで自分を守る方法を覚えよう!

フリーランスが入るべき保険、知っていますか?

「知らなかったので多額の請求が来ました…」と泣き寝入りする人も多いです。

あなたが損しないために、必ず読んでください。

フリーランスと会社員における保険の違い

フリーランスと会社員における4つの保険種類。

これらの違いを知らないと、万が一の事態が起こってしまった場合、払えないほどの請求がくることがあります。

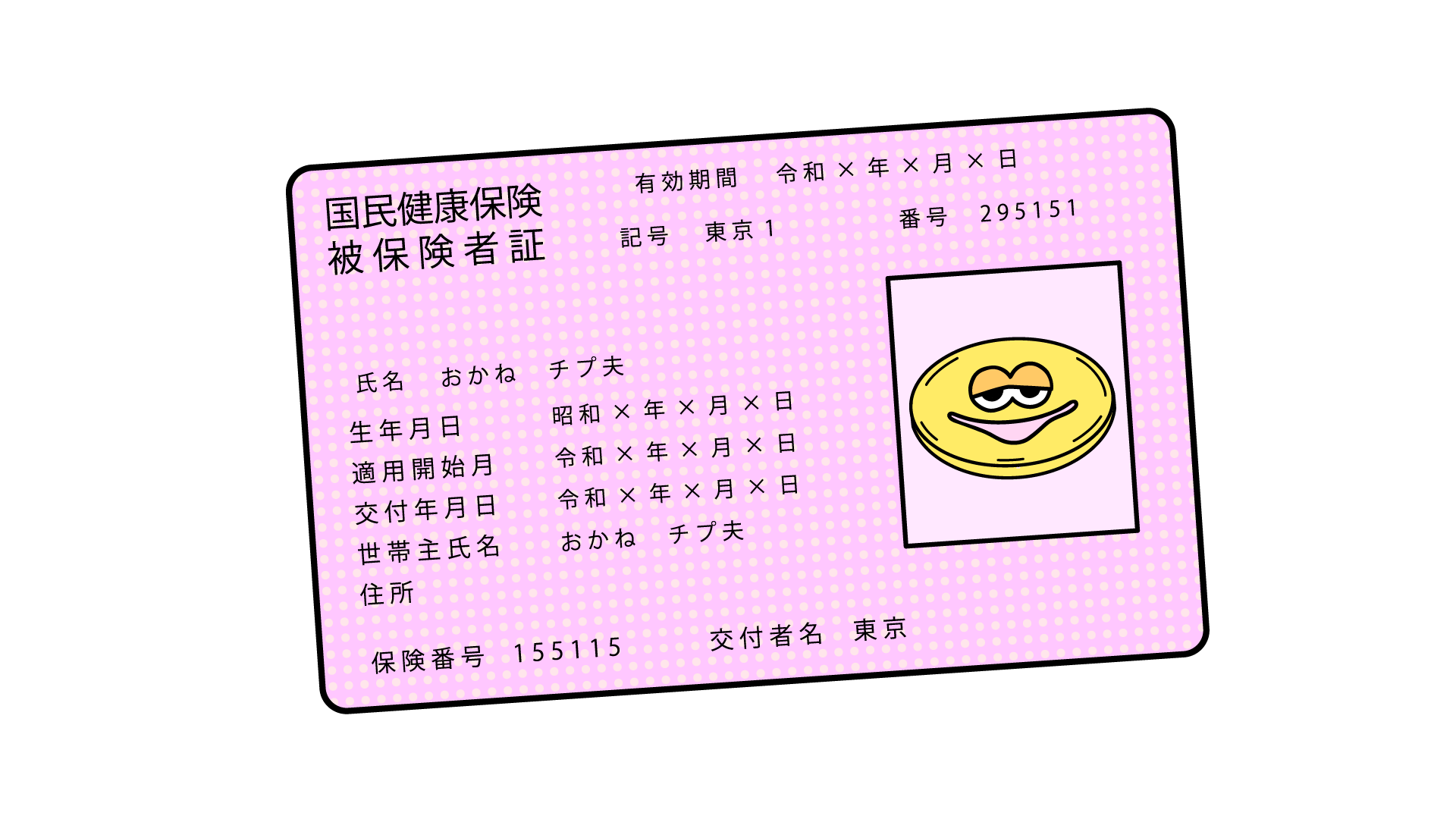

健康保険とは

健康保険は、「病気にかかったり、ケガをしたり、休業、出産、死亡」などの事態が起こった場合、保険給付を受けられる公的な医療保険制度です。

代表的なのが「療養の給付」です。ケガや病気の自己負担額が原則3割となります。主に、健康保険の種類は健康保険と国民健康保険に分類されます。勤め先や働き方によってどちらの健康保険に加入するかが決まります。

主にサラリーマンなどの方は健康保険に、強制的に加入することになります。国民年金保険は、フリーランスや業務委託の方などの企業勤めしていない人が加入する健康保険です。

国民健康保険とは

国民年金保険は、令和3年度の健康保険料は主に月額16,610円となります。所得、世帯、均等、などから詳しい金額が算出されます。お住まいの地域によって保険料が異なります。国民健康保険料は、住民登録をしている以上、毎月支払いの義務があります。何らかの事情により未払いの状態になると滞納になります。

国民健康保険のメリットは、「所得が基準値を下回った場合は減額」してもらえることです。一方でデメリットとなる点は、「所得が上がれば保険料が割高」になることです。また、扶養家族がいる場合はその分の保険料が高くなります。

フリーランスの4つの保険の選択肢

もし、あなたがフリーランスならば4つの選択肢があります。

1、国民健康保険。2、国民健康保険組合。3、職場の健康保険。4、家族の扶養。

あなたはどれを選びますか?

1. 国民健康保険

フリーランスの健康保険と言えば国民健康保険です。市区町村による国民健康保険と、国民健康保険組合が運営するタイプの2つがあります。すべての国民が最低1つは公的医療保険に加入する必要があります。

国民健康保険の保険料は、前年度の収入から経費を差し引いた金額によって決まります。国民健康保険の手続きは、各市町村の役所で手続きができます。

2. 国民健康保険組合(国保組合)

国民健康保険組合は、国民健康保険法に基づき設立された医療保険者となります。給与に関係なく、加入者の身分(事業主or従業員)などによって「固定の保険料」が決まっています。

フリーランスの方にとっては、国民健康保険と比較すると割高になってしまうケースが多くあります。フリーランスの方にとってはメリットが少ないです。

3. 職場の健康保険の「任意継続」

会社員からフリーランスになった場合は、会社で加入していた社会保険を「任意継続」することができます。

退職日までに2ヶ月以上継続して社会保険に加入していると、任意継続できる権利が生まれます。その後、2年間は以前の会社の社会保険を継続できます。扶養家族が多いフリーランス以外にはメリットが少ないです。

4. 家族の扶養に入る

駆け出しフリーランスの方などにオススメできるのが、家族の扶養に入るということです。まず、扶養基準は、年間収入130万円未満であれば加入できます。

年間収入は現時点での見込み収入額を指すため、給与所得等がある場合は、月額108,333円以下の方が対象となります。ただ、フリーランスの場合は月によって収入に格差が出てくる可能性もあります。

そのため、扶養に入る方の健康保険組合の条件によっては加入できない場合もあります。場合によっては、会社と相談する必要があります。

フリーランスは保険に入らないとダメなのか?

日本では、健康保険制度は「強制」となります。あなたは、何かしらの社会保険に加入しなければいけません。もし、保険料を滞納していた場合、短期保険証に切り替わります。

保険証の没収や給付の停止、さらには財産が差し押さえになることもあります。保険証がない時に、病気になったりしてしまえば最後…そうならないためにも、保険には必ず加入して備えておきましょう。

万一のために正しい知識で自分を守ろう!

保険のことについて正しく知って、万が一に備えていれば収入が途絶えたとしても少しは安心できます。そのためにも、正しい知識を覚えておいて損はないです。

もし、あなたが保険について不明点が出てきた時、私たちは全力でサポートさせていただきます。

知識を皆に

シェアしよう!

【2021年最新!】フリーランスって保険入るべき?無駄をしないで自分を守る方法を覚えよう!

この記事のシェアをする

親和性の高い企業の求人

こちらの記事は

役に立つはずだよ!

編集部のおすすめ記事