税理士・山内真理×新米社長の華麗なる決算への道【5】「新規事業やコロナ禍のダメージ……。最適な補助金と融資の申請フローを学ぼう」

新米経営者の成田龍矢さんが税理士の山内真理先生から、経営に関するお金の知識を学ぶ本連載。前回は創業時の資金繰りで使える融資や助成金をご紹介しましたが、今回は創業時以外でも使える資金繰りの情報をお届け。新規事業で使える補助金や、コロナ禍でダメージを受けた事業者向けの補助金の内容、さらには金融機関から融資を受ける際の書類審査や面接のポイントも。「何もわからない……」という成田さんと一緒にイチから学びましょう!

■連載

第1回「起業に必要なマインドとタイミングの見極め方」

第2回「「税理士・公認会計士を賢く“使う”コツ」

第3回「税務行事を制する者は、経営者の一大行事“決算”を制す!」

第4回「創業の資金繰りがピンチ! そんなときに頼れる公的な融資・助成金って?」

成田さんの“確変”はいつまで続くのか……!?

山内先生

成田さんが会社「LON」を起業して約5カ月ですね。仕事は順調ですか?

成田

さん

はい、おかげさまで順調です! 先日、日本酒事業を展開するスタートアップの「Clear」さんが手がけるラグジュアリー日本酒ブランド「SAKE HUNDRED」のブランドクリエイティブ『Blooms』の制作に携わりました。

山内先生

表参道駅で広告を拝見しましたけど、とても素敵でした! 起業早々に素晴らしいお仕事をされていますね。

成田さん

ありがとうございます! いまはありがたいことに、営業はせず個人事業主をしていた頃からの人脈でお仕事をいただけています。でも、いまって創業時特有のボーナスタイムだと思うんですよね。パチンコでいうと確変(確率変動)のタイミングというか(笑)。いかに確変を維持して、大当たり=収益の高い時期を持続させようかなぁって考えています。

山内

先生

LONの由来は麻雀でしたが、今度は例えがパチンコとは……(笑)。ギャンブラーってバレちゃいますね。

成田

さん

いえ、全然やってないですよ(汗)。いまは実務に追われっ放しで、経営について全然考える時間がないのが悩みですね。

山内

先生

新米経営者あるあるです(笑)。成田さん、社長っぽくなってきましたね!

成田

さん

喜んでいいのかなぁ。

【POINT 01】“新規事業やコロナ禍のビジネスモデル転換で使える補助金を知っていますか?”

山内

先生

前回は創業フェーズで使える公的な融資制度や助成金・補助金をご紹介しましたが、創業時以外でも使える補助金もいろいろあるんですよ。今回は1,000万円単位の枠があるものなど、比較的規模の大きな補助金についてお教えしますね。

成田

さん

わ〜、それはとても気になります!

山内

先生

1つ目は、経済産業省の「ものづくり・商業・サービス生産性向上促進補助金」(以下、ものづくり補助金)です。中小企業や小規模事業者等が対象で、革新的サービス開発や試作品開発、生産プロセスの改善などを行う事業者の、生産性向上を継続的に支援するために設けられた補助金なんです。今はコロナ禍にあって今後の社会経済の変化に対応したビジネスモデルへの転換を目指す事業者向けの「低感染リスク型ビジネス枠」もあります。そうした取り組みに際し必要となる設備投資やシステム投資などの必要な支出を予算立てして、採択されればそのうちの一部を補助金で賄うことができます。

成田

さん

結構幅広い事業をカバーしている補助金なんですね。

山内先生

ものづくり補助金の補助対象は、前述した幅広い事業者を対象とする「一般型」、海外事業の拡大・強化のために「革新的な製品・サー ビス開発」または「生産プロセス・サービス提供方法の改善」を行うために必要な設備導入等を補助する「グローバル展開型」、中小企業の革新的な事業計画策定の支援を目的とした民間サービス事業者向けの「ビジネスモデル展開型」の3種があります。今回は、一般型について解説しますね。

現在、7次締切分の補助事業者が採択結果が公表され、8次の公募〆切は令和3年11月11日(木) 17時。現時点では、8次締切後も申請受け付けを継続中です(※1)。

現在、7次締切分の補助事業者が採択結果が公表され、8次の公募〆切は令和3年11月11日(木) 17時。現時点では、8次締切後も申請受け付けを継続中です(※1)。

※1 令和元年度補正・令和二年度補正ものづくり・商業・サービス生産性向上促進補助金公募要領 〔一般型(新特別枠含む)・グローバル展開型〕(8次締切分)による

成田

さん

おお、まだチャンスはある! 補助金の金額はどのくらいなんですか?

山内先生

一般型での補助枠は100万円〜1,000万円、補助率は事業者の規模によって異なりますが、補助対象経費の2/3~1/2です。また、コロナ禍でビジネスモデルを転換するといった前向きな投資を行う事業者向けには、通常枠とは別に補助率を引き上げ、今後の社会経済の変化に対応するための各種費用を補助対象とした「低感染リスク型ビジネス枠」が新たに設けられ、優先的に支援されるんです。

成田

さん

なるほど。

山内先生

補助対象となる事業者の規模要件を規定する資本金額、従業員数の基準は業種ごとに異なりますので、念のため注意してください。また、補助対象となる経費などは、公式サイトにもアップされている公募要領をチェックしてみてくださいね。

ものづくり補助金の補助対象者(中小企業者<組合関連以外>)

| 業種 | 資本金 | 従業員数(常勤) |

|---|---|---|

| 製造業、建設業、運輸業、旅行業 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業(ソフトウェア業、情報処理サービス業、旅館業を除く) | 5,000万円 | 100人 |

| 小売業 | 5,000万円 | 50人 |

| ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) | 3億円 | 900人 |

| ソフトウェア業又は情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5,000万円 | 200人 |

| その他の業種(上記以外) | 3億円 | 300人 |

ものづくり補助金のHPより

補助対象事業の類型及び補助率【一般型】

| 項目 | 要件 |

|---|---|

| 概要 | 中小企業者等が行う「革新的な製品・サービス開発」又は「生産プロセス・ サービス提供方法の改善」に必要な設備・システム投資等を支援 |

| 補助金額 | 100万円〜1,000万円 |

| 補助率 | [通常枠] 1/2、小規模企業者・小規模事業者 2/3 [低感染リスク型ビジネス枠特別枠]2/3 |

| 設備投資 | 単価50万円(税抜き)以上の設備投資が必要 |

| 補助対象経費 | [通常枠] 機械装置・システム構築費、技術導入費、専門家経費、運搬費、 クラウドサービス利用費、原材料費、外注費、知的財産権等関連経費 [低感染リスク型ビジネス枠] 上記に加えて、広告宣伝費・販売促進費 |

ものづくり補助金のHPより

成田

さん

ふむふむ。場合によっては、広告宣伝費やクラウドサービス利用費、開発の一部を外部に委託するための外注費なんかも対象なんですね!

山内先生

申請の前に、行政サービスの手続きに必要な法人・個人事業主向け共通認証システムの「GビズID」を申請・取得する必要があります。申請には、申請書と印鑑証明書を郵送し、登録完了メールが届いて取得となるまで、2週間以上かかることも。申請期限との兼ね合いで、くれぐれもID取得の遅延には注意してください。

成田

さん

えっ、その手続きがそもそも面倒すぎる……。

山内先生

GビズID を取得したら申請期限までに電子申請を行い、事業計画書など必要書類を添付して提出し、後日採択の可否が決まります。これら補助金の申請上、とりわけ重要になる事業計画書の注意点は、「POINT02」で説明しますね。

成田

さん

お願いします!

山内先生

2つ目は、同じく経済産業省の「事業再構築補助金」。これもかなりアツいんです。その理由は、補助金額の大きさ。中小企業が対象の「通常枠」の場合、従業員数20人以下の事業者でもなんと 最大4,000 万円、従業員数51人以上なら最大8,000万円と非常に枠が大きいことが特徴です。補助率は、補助対象経費の2/3〜1/2です。

事業再構築補助金の補助対象事業の類型及び補助率(通常枠)

| 項目 | 要件 |

|---|---|

| 概要 | 新分野展開や業態転換、事業・業種転換等の取組、事業再編又はこれらの取 組を通じた規模の拡大等を目指す中小企業等の新たな挑戦を支援。 |

| 補助金額 | 従業員数 20人以下:100 万円〜4,000 万円 従業員数 21〜50 人:100 万円〜6,000 万円 従業員数 51人以上:100 万円〜8,000 万円 |

| 補助率 | 中小企業者など:2/3(6,000 万円超は 1/2)※2 中堅企業等など:1/2(4,000 万円超は 1/3)※3 |

| 実施期間 | 交付決定日~12 か月以内(ただし、採択発表日から 14 カ月後の日まで) |

| 補助対象経費 | 建物費、機械装置・システム構築費(リース料を含む)、技術導入費、専門 家経費、運搬費、クラウドサービス利用費、外注費、知的財産権等関連経費、 広告宣伝・販売促進費、研修費 |

事業再構築補助金のHPより

※2・3 補助金額によって補助率が異なる

成田

さん

これは確かにアツい!!

山内先生

なぜここまで支援が手厚いかというと、ご想像の通りかとは思いますが、コロナ禍で大打撃を受けて厳しい状況に陥っている事業者が非常に多いからです。飲食業や宿泊業、小売業などさまざまな業種の事業者がウィズコロナ、アフターコロナに対応するためには、既存事業だけではなく、伸びしろのある市場に新たに打って出て、新しいサービスないしは商品を提供する必要性に迫られています。そこで、これまでやったことがない“思い切った”取り組みや事業にチャレンジする事業者を支援し、日本経済の構造転換を促すために作られたのが事業再構築補助金なんです。個人事業主から中小企業、大企業まで、要件に合えば活用できます。

成田

さん

こういう時代の転換期においては大事な支援ですね。ちなみに要件とは?

山内先生

補助対象事業の要件は主に、いまお伝えしたような「事業再構築指針に示す『事業再構築』の定義に該当する事業であること」。また、コロナ禍以前に比べて、売上高が一定以上減少していることなどが要件になります。くわしくは、こちらの指針と表を確認してみてください。

事業再構築補助金の補助対象事業の要件(通常枠)

- 事業再構築指針に示す「事業再構築」の定義に該当する事業であること【事業再構築要件】

- 2020 年 4 月以降の連続する6か月間のうち、任意の3カ月の合計売上高が、コロナ以前(2019 年又は 2020 年1月~3月)の同3カ月の合計売上 高と比較して10%以上減少しており、2020 年10 月以降の連続する6カ月間のうち、任意の3カ月の合計売上高が、コロナ以前(2019 年または 2020 年1月〜3月)の同3カ月の合計売上高と比較して 5%以上減少していることなど【売上高等減少要件】※売上高に代えて付加価値額を用いることも可能

- 事業計画を認定経営革新等支援機関と策定すること。補助金額が 3,000 万円を超える案件は認定経営革新等支援機関及び金融機関(金融機関が認定経営革新等支援機関であれば当該金融機関のみでも可)と策定していること【認定支援機関要件】

- 補助事業終了後 3~5 年で付加価値額の年率平均 3.0%以上増加、又は従業員一人当たり付加価値額の年率平均3.0%以上増加する見込みの事業計画を 策定すること【付加価値額要件】

事業再構築補助金のHPより

成田

さん

申請はまだ間に合いますか?

山内先生

現時点で、3次公募の締切が終了。2021年度内に合計5回の申請受付が予定されています。4次公募の開始のお知らせはWEBサイトで確認しましょう。

成田

さん

補助金額が大きいとなると、申請手続きは結構大変そうな気も……。

山内先生

申請にあたって、前述したGビズID を取得する必要があります。また、事業再構築の取り組み内容と、3~5年の事業計画等を取りまとめた事業計画書が必要になるのですが、認定経営革新等支援機関もしくは金融機関と共同で策定し、事業化に向けたアドバイスをもらうことが義務づけられています。認定経営革新等支援機関は、税理士や公認会計士だけでなく、弁護士や民間のコンサルタントなどの専門家が登録。以下のWEBサイトから全国の支援機関を検索できます。

成田

さん

プロの協力を得た、綿密な事業計画が必要なんですね。

山内先生

商品開発や新規サービスなど新しいことを始めるって、めちゃくちゃリスクがありますよね。だから、リスクを最少化できるよう客観的に自社の状況分析や市場ニーズの見通しなどを整理し、緻密な事業計画や戦略を立てる必要があるんです。国による巨額な投資を焦が付かさないためにも。たとえば、事業を行う市場に伸びしろはあるか、競合が飽和状態で参入は厳しくないかといった分析をしたうえで、社内体制の作り方や事業計画を立てます。こういった準備のために、経営者等事業者側でしっかり時間も労力も割いていただくことになりますので、コロナ禍で事業のシフトや、選択と集中による事業の転換を図ろうとしている事業者に向いている制度だと思います。ただ、補助金の申請は100万円から可能ですので、小規模投資でも前向きなチャレンジはもちろん良いことだと思います。

成田

さん

僕の会社は幸いなことにコロナ禍の影響を受けていないんです。山内先生はクリエイティブ領域がご専門ですが、クリエイティブ業界でコロナ禍でダメージを受けているのはどのような事業者なんでしょうか? 今後のためにも知りたいです。

山内先生

一概には言えませんし、もちろんクリエイティブ系の事業者がどういったクライアントを相手に、どんなビジネスをしているかで変わってきます。たとえば、飲食業務系のITサービスや、アパレルなどの小売り向けの事業を展開している事業者は、クライアントが打撃を受けていることで間接的に打撃を受けてしまいますね。また、コロナ禍の経済悪化でいわゆる不要不急の商材、サービスの落ち込みは甚だしいです。デジタル系サービスの受注を大きく伸ばしたようなところもあれば、プロジェクト自体が凍結されたり無期延期となり、売上が大きく落ち込んだケースも……。

成田

さん

たしかに、クライアントの経営が悪化したら、僕のような下請け会社は影響を受ける可能性が高いですね。

山内先生

コロナ禍のいま、成功しているビジネスのさらなる発展のためにお金を借りるというよりは、売り上げが大幅に減少して立ち行かないという事業者が、何とか資金をつないでいくために借りるケースが多い。そういった事業者の支援として、日本政策金融公庫(以下、日本公庫)の「新型コロナウイルス感染症特別貸付」、信用保証協会の「セーフティネット保証制度」、また、早期の経営改善等により事業再生を実現させるための「伴走支援型特別保証制度」などがあります。もし要件に該当し使うことができれば、利息が5〜20%も減免される場合も。実質無利息に近いかたちで資金調達ができたり、低い保証料率で保証を受けられるため検討する価値はあると思います。

【POINT 02】“日本公庫の融資を受けるには、書類審査と面接が必要です”

山内先生

成田さんの会社の事業は、クリエイティブ系のプロデュースと制作ですよね。そうなると、数カ月単位のプロジェクトごとにスタッフをアサインして、クライアントから案件毎にキャッシュが入ってくるようなビジネスですか?

成田

さん

そうですね。僕がプロデューサーで、アシスタント的なPM(プロダクションマネージャー)の社員をセットでアサイン。デザイナーなどその他のスタッフさんは、プロジェクトごとに外注しています。受発注で成り立っているビジネスですね。

山内先生

2〜3カ月で完了するプロジェクトで、もしも外注の割合が大きいならお金が入るときと出るときのタイミングに大きなタイムラグがないので手元に多額の資金がなくても問題ない構造かもしれないですね。

成田

さん

いまのところキャッシュフローは問題ないんですけど、会社を成長させることを考えると、このままではいけないなって。最近は、日本公庫からお金を借りることも検討してもいいかなって。

山内先生

日本公庫は、前回紹介した「新創業融資制度」を実施している政府系金融機関のこと。 新創業融資制度は無担保・無保証人と使い勝手はすごくいいんですけど、前回もお伝えしたように、法人成りした場合は、個人事業主の開業時からカウントして2年以内の事業者しか使えないというデメリットも……。

成田

さん

僕は2019年頃に個人事業主として開業したんでギリギリアウトかも……。その場合、ほかの融資制度って使えるんでしょうか?

山内先生

もちろん、公庫にさまざまな融資制度があるので、適合するものを選択します。新創業融資制度と違って、代表者個人が連帯保証人になる必要があり、通常2%未満の利息が発生します。メガバンクから融資を受けたくても、会社として信用力がつくまではハードルが高いので、スタートアップや零細企業など、売上が立っていない事業者でも日本公庫なら初回の融資を受けるハードルが低く、最初の資金調達にはおすすめです。自治体の制度融資も条件にあてはまれば低利で融資を受けられるので、ぜひ活用をしてみてください。なお、融資制度の一覧は、日本公庫のWEBサイトの「中小企業事業」の項目をチェックできますよ。

成田

さん

たくさんの融資制度がありますね。逆にどうやって選んだらいいのやら……。

山内先生

まず、日本公庫の相談ダイヤルや全国の支店に相談して申し込みをすると、審査段階で日本公庫の担当者が適合する融資制度を推奨してくれるので、「自分で選ばなきゃ」と心配する必要はありません。もちろん融資支援をしている顧問税理士にあらかじめ相談してもよいでしょう。

成田

さん

よかった……!

山内先生

ただ、資金使途から必要額はどの程度で、どのように返済可能かという計画はきちんと立てて、無理のない返済プランを立て、まとめておくことをおすすめします。もちろん、会計事務所や外部コンサルの力を借りて策定を行う事もできますが、ご自身でも主体的に取り組むことで、資金繰りだけでなく経営の見通しを明るくすることができます。

成田

さん

事業計画書って、何を計画したらいいか全くわからないです(笑)。僕の会社は、クライアントから受発を受けてする仕事していることもあって……。事業計画書を作成するうえでのポイントをぜひ聞きたいです!

山内先生

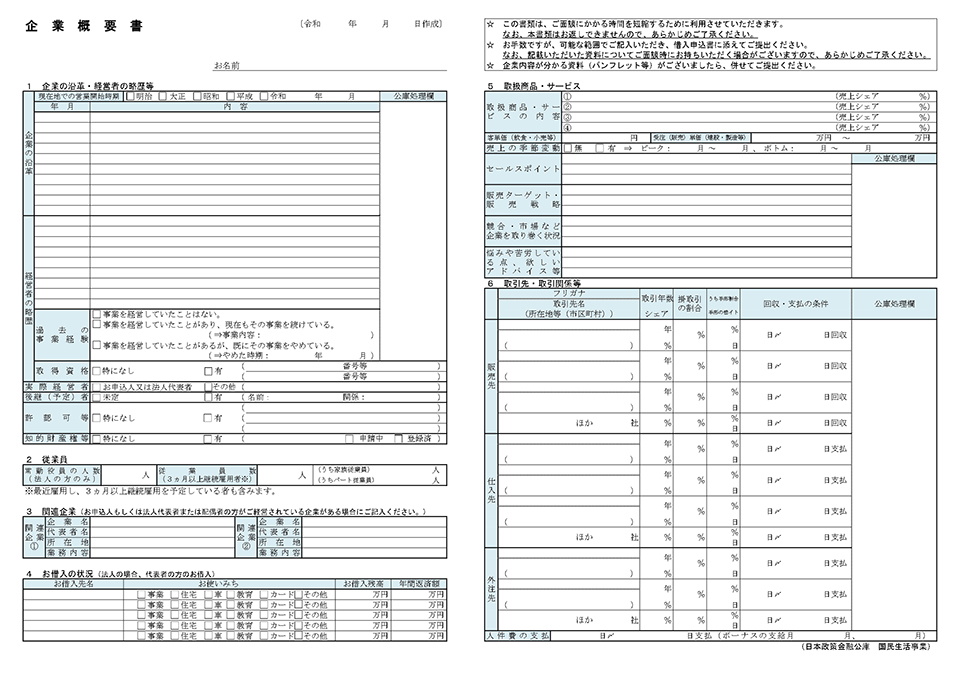

そうですね。最低1~2年分の数値計画は緻密にシュミレーションしておきたいですよね。もちろん借入額を返済期間に渡って無理なく返済できるかを慎重に見極める事が大切です。ご自身で融資申込書類の作成に取り組む方は、公庫の、WEBサイトから融資申込書のほか、「企業概要書」などの書類をダウンロードしておきましょう。「企業の沿革・経営者の略歴」「従業員」「関連企業」「お借入れ状況」「取扱商品・サービス」「取引先・取引関係等」といった項目の記入をしていきます。

山内先生

申込書に記載した通り満額の融資を引き出せるかどうかは、金融機関側の審査によります。審査によっては減額されたり、審査が通らないといったこともありますが、これまでの実績や事業の先を見通せる材料はなるべく具体的に、整理して提示する事が有効かと思います。

成田

さん

書類審査だけでなく、面接もあると聞いたんですが……。何を聞かれるんですか?

山内先生

社長のご経歴、創業に至った経緯、自社の強みは何なのか、どのようなクライアントにどのようなサービスを提供してどのように市場から評価されているのかといった現況の説明に加え、今後の事業の見通しがどの程度明るいか、人物としての資質など、さまざまな面を見ていると思います。

成田

さん

外見の印象もしっかりチェックされるんですね!?

山内先生

単に見た目の印象ではないですが、経営者が仮にきちんと返済する気がないように見えたり、ビジネス全般に対しての主体性や客観的目線を持たず、やる気がないように感じられたりすれば、当然ながらネガティブな評価にはなりやすいですよね。審査にあたっては、個人事業時代を含め、過去の実績がどうであったかという事実関係や、現状の手元資金の厚さなどを重視をしますが、一方で人が人を判断しますから、お金を借りたら何としても返す努力をする人物かどうか、経営に臨む姿勢の部分など人物に対する印象が担当者の印象を左右する点も少なからずあると思います。金融機関内で稟議を通せるよう、人肌脱ごうと担当者に思わせるような気持ちのよい印象を与えたいものです。

成田

さん

やっぱり、キャップにパーカーはマズいですかね?

山内先生

必ずしもそ服装だけではないですけどね笑。成田さんの会社所在地は渋谷区ですよね。渋谷区の日本公庫支店や金融機関は、恐らくそういう経営者は見慣れていると思います。アパレルやITなど、比較的服装が自由な業種の経営者をたくさん見てきているので。もちろん、きっちりとしたフォーマルな格好で面接に行って損はありませんが(笑)。

成田

さん

なるほど(笑)。税理士さんに事業計画書の作成をお願いした場合でも、経営者が面接でしっかり受け答えしないといけないですよね?

山内先生

そうですね。面接は必ず経営者本人が受ける必要があります。面接では、経営者が自分の事業をよく理解して意欲を持って取り組み、客観的に事業の状況を把握しているか確認されます。また、自社の強みや商品やサービスの売りのほか、現状の課題、競合が多い領域であれば競合との差別化をどう考えているかを聞かれる場合も。そういった質疑応答を通して、経営者が取り組む姿勢や資金の必要性を判断します。金融機関は、必要のない事業者にはお金を貸しませんから。また、お金の使い道や返済能力もチェックされます。個人事業主から法人成りした場合など事業の活動歴がある人は、「個人事業主のときの確定申告の青色申告書を2カ年分をご提出ください」とか。

成田

さん

それはやばい! 内容的に自信がないです……。

山内先生

当然、実績として評価されますから、売上や利益はないよりはあったほうがいいし、多ければ多いほどいいです(笑)。稼ぐ力があると判断されれば、融資を受けるハードルは下がります。

成田

さん

たとえば、確定申告でギリギリまで節税していたら?

山内先生

金融機関は税理士や公認会計士ではないので、納税に関して疑うというよりは、採算が合っているか、売上を立たせる力はあるかという点を重点的に確認するはずです。ただ、誰に見せても自信を持てる内容で確定申告は実施しておきたいですよね。そのために税理士等の専門家がいるわけでもありますが……。会社の創業期は実績がないので、貸す側のリスクが高い。だから、個人事業主の確定申告書類をチェックするんです。

成田

さん

いや〜。過去の自分に「まじめにコツコツ頑張れよ」って言いたい(笑)。

【POINT 03】“補助金や融資の入金後、定期的に実績を報告する義務があります”

山内先生

融資や補助金の交付を受け、「お金が入った! やったー!」って使って終わりではないって知っていますか?

成田

さん

知らなかったです! 好きにお金を使って終わりかと……。

山内先生

まず、日本公庫や銀行などから融資を受けたら、「毎年試算表や決算書・申告書を出してください」と言われることが一般的。事業の状況や実績を報告する義務があるんです。また、その年の決算の見立て、向こう半年程度の売上予測などを文章などで回答する必要がある場合もあります。融資を受けた金融機関とは、しばらくお付き合いが続くと思っておくといいでしょう。

成田

さん

決算書や報告の内容によっては「すぐに返済しなさい」とか……?

山内先生

絶対に気をつけないといけないのは、約束した使い道ではないことにお金を使ってしまうことです。設備投資や運転資金のために借りたお金を私的に使っていたら、「即返済してください」と言われてしまうリスクがあります。中小企業のなかには、法人と経営者個人の財布が一体化してしまうケースが多いんです。会社の資金不足を個人の財布から補うのは問題ないんですけど、逆はNGと心得てください。法人の財布からお金を持ち出し、私用の高級車を買ったり、派手な生活をして使い込んだりした場合、決算書を正しく処理すれば、貸付金が多額になります。金融機関サイドはそうしたお金の流れを大変に嫌います。「申請した使い道以外には使わない」と肝に銘じてくださいね。

成田

さん

たとえば、運転資金として申請したのに、設備投資に使ったらダメなんですか?

山内先生

基本的に、設備資金は固定資産購入に、運転資金はその他の事業資金として使っていただくのが前提となっています。だから設備資金に際しては、あらかじめ業者から入手した見積書の提出などが通常必要となります。

成田

さん

そうかぁ。

山内先生

補助金の交付を受けた場合、制度によって報告の内容は違うのですが、たとえば今回紹介した「ものづくり補助金」や「事業再構築補助金」は、採択後に交付申請、そののち交付決定、その後所定の取り組みが終了して、実績を報告し、無事補助金が入金された後も、事業計画の対象年度に渡って年次の報告が必要となります。

成田

さん

単に年度末に作成した決算書を提出するのではダメなんですか?

山内先生

はい。期限内にWEBサイトの専用フォームから所定の報告・申請しないといけないんです。補助金は、そういった後々の手間隙も考えたうえで申請する必要があります。小額の補助金のためにずっと事務作業が続くと、「あれ、コスパ合わなくない?」となってしまいます。おすすめは1,000万単位など、それなりの規模の投資が必要な事業を行う際に、利用の検討をイメージしておくこと。そうすると、お得感が得やすいかもしれないですね。これらの制度は、元より、単に補助金を得るというよりは、事業計画をしっかりプロの力も借りながら精緻化して見通しを付け、取り組みの成功確率を上げる、という質的効果の方を期待頂くのが正しい使い方ということにはなります。

成田

さん

いや〜、リアルに融資などの資金調達を検討していたタイミングなので、くわしく学べてよかったです!

山内先生

日本公庫の融資は、必要なら借りて損はないと思いますよ。まずは、融資の使い道や必要額をしっかりと考えることから始めてみてはいかがでしょう。新たに人を雇うために手元資金を厚くしたい、新規事業で先行投資が必要など、具体的に使い道や必要性が見えたタイミングで融資を検討しましょう。事業拡大のフェーズでは手元資金に余裕を持たせることで、売上の入金のタイムラグで事業が滞るといった想定外の足かせを防ぎ、猶予を持たせることができますよね。ただし、返済義務がありますし、2%未満とはいえ利息もある。そういったリスクも踏まえ、しっかり返済計画を含めて慎重に検討しましょう。

成田

さん

大変よく理解できました!

山内先生

創業期はこのほか一体の制度融資などを通じて低利の資金調達が可能になる場合があるので、所在地の市区町村や都道府県の制度はチェックしておくのもいいと思います。前回もお話したように、条件に合えば制度融資の方が公庫より低利で融資が受けられる可能性がありますしね。

成田

さん

はい! 僕も早く自社の資金状況や事業に合った融資を考えたいんですけど、いまは実務が忙しすぎて……(涙)。

山内先生

ふふふ。まずはスタートダッシュで思う存分稼いでから、次の展開を考えるのもいいと思いますよ!

成田

さん

確変が終わってしまう前に早く手を打たないと……! 確変がすぐ終わるか長く続くか、わからないからこそ先手必勝が大事ですよね! 今回もありがとうございました。

山内先生

引き続き、頑張ってください

起業して半年足らずで融資を検討する成田さん。その姿からは、そこはかとない社長オーラが漂い始めているような……? 次回は人材の採用についてお届け予定です。どうぞご期待ください!

山内真理(やまうち まり)

公認会計士・税理士。1980年生まれ。一橋大学経済学部卒業後、有限責任監査法人「トーマツ」を経て、2011年にアートやカルチャーを専門領域とする「公認会計士山内真理事務所」を設立。豊かな文化の醸成と経済活動は裏表一体、不可分なものと考え、会計・税務・財務等の専門性を生かした経営支援を通じ、文化・芸術や創造的活動を下支えするとともに、文化経営の担い手と並走するペースメーカー兼アクセラレータとなることを目指す。芸術文化活動に関わる人に法律的側面から支援を行う非営利の活動団体「Arts and Law」の理事、特定非営利活動法人「東京フィルメックス実行委員会」理事、東京芸術祭監事ほか。

公認会計士山内真理事務所/株式会社THNKアドバイザリー:https://yamauchicpa.jp/

公認会計士山内真理事務所/株式会社THNKアドバイザリー:https://yamauchicpa.jp/

成田龍矢(なりた りゅうや)

1994年生まれ。大学卒業後、人材事業会社に入社。スポーツ領域の人材事業やスポーツイベントや興行支援に従事。その後、大阪のクリエイティブ系のスタートアップ企業に転職。東京支社を設立し、ウェブ制作事業の営業やディレクターとして活動。2019年、独立してフリーランスのプロデューサーに。2021年4月、自身の会社「LON」を設立。

撮影/武石早代

取材・文/川端美穂(きいろ舎)

知識を皆に

シェアしよう!

税理士・山内真理×新米社長の華麗なる決算への道【5】「新規事業やコロナ禍のダメージ……。最適な補助金と融資の申請フローを学ぼう」

この記事のシェアをする

親和性の高い企業の求人

こちらの記事は

役に立つはずだよ!

編集部のおすすめ記事