税理士・山内真理×新米社長の華麗なる決算への道【10】「法人も個人も影響大! 知らずに損をしないために、インボイス制度を学ぼう」

昨年起業した新米社長の成田龍矢さんが税理士の山内真理先生に税務や会計などのレクチャーを受ける本連載。今回は、来年10月から始まる「インボイス制度」のくわしい概要について。消費税の仕組みから「仕入れ税額控除」廃止に向けた流れ、会社経営への影響など、さまざまな観点からインボイス制度を深掘りします。法人だけでなく、個人事業主にも大きな影響があるインボイス制度について、山内先生がわかりやすく解説します!

山内先生の事務所の規模に憧れる成田さん

成田

さん

今更ながら、先生の「公認会計士山内真理事務所」はどのくらいの規模からスタートされたんですか?

山内先生

2011年の創業時は私1人でした。そこからアルバイトや正社員の方を雇って、今従業員は20人です。

成田

さん

わぁ、すごいですね! 従業員が増えるほど社長業も大変なはず。僕にはその規模は全く想像できないなぁ……。

山内先生

成田さんなら数年後にすぐ、なんてこともあるのでは(笑)。

成田

さん

可能性としてはなくはないかも(ニヤリ)? 先日新しい方を雇ったので、社員は今2人になりましたが、20人なんてまだまだ先ですね〜。

本日のレジュメ

- インボイス制度導入で、消費税控除の適用が変わる点に注意

- 電子インボイスのやりとりなど、バックオフィスのデジタル化が加速!?

- インボイス事業者の登録申請方法を紹介

【POINT 01】“インボイス制度導入で、消費税控除が変わる点に注意しましょう”

山内先生

今回は、連載初回で少し触れた「インボイス制度」について、詳しく学んでいただこうと思います。

成田

さん

あのとき初めて知りました! 今日まで何も調べていませんが……。

山内先生

まぁ、忙しければそうなりがちですよね(笑)。インボイス制度は、来年(2023年)の10月から始まるのですが、法人と個人事業主、どちらにも関係するのに認知度がまだまだ本当に低くて。知らないと事業者自身が損するなど、お困りごとが発生する恐れがあるので、弊所ではインボイス制度啓蒙のためのセミナーを不定期で開催しています。

成田

さん

開始まであと1年半ほどか。ギリギリになって焦りたくないので、ちゃんとお聞きしたいです……!

山内先生

まず、インボイス制度をきちんと理解していただくには、そもそも消費税制度について知っていただく必要があります。ざっくり言うと、消費税は、商品やサービスの提供などの取引に対して広く課税される税で、消費者が負担し、事業者が納税するものです。

たとえば、消費者としてお店で買い物するときに10%の消費税を負担していますが、お店はその預かった消費税をどうしているかわかりますか?

たとえば、消費者としてお店で買い物するときに10%の消費税を負担していますが、お店はその預かった消費税をどうしているかわかりますか?

成田

さん

え、わからないです……。ボーッと生きててすみません!!

山内先生

私は“チコちゃん”じゃないので怒らないですよ(笑)。

原則として小売業者などは「納税義務者」となり、消費者の代わりに消費税を税務署に納付しているんです。消費税のように納税義務者と実質負担者(消費者)が違う税を「間接税」と言います。

原則として小売業者などは「納税義務者」となり、消費者の代わりに消費税を税務署に納付しているんです。消費税のように納税義務者と実質負担者(消費者)が違う税を「間接税」と言います。

成田

さん

ほうほう。

山内先生

ただ、「免税事業者」と言って、主に売上1,000万円以下の個人事業主・法人や、設立2期目までの法人などは消費税の納付が通常は免除されています。

成田

さん

僕の会社もまだ1期目で1,000万円未満なので免税事業者ですね。

山内先生

そうですね。実は当初は免税の適用限度額が売上3,000万円でした。1989年に消費税が導入された際、事業者の負担が増え反発も大きくなるであろうと懸念し、免税という特例措置が設けられました。その後、免税の適用限度額は売上1,000万円へと引き下げられ、来年のインボイス制度導入後には実質的にその恩恵がいよいよなくなってしまうというわけです。

成田

さん

あれよあれよと吸い取られてる〜(涙)!

山内先生

ただ、インボイス制度によって不利益を被る事業者が多く、以前から反発の声も大きかったんです。だから、ことを荒立てないよう、いきなり免税を廃止するのではなく、登録制によるインボイス制度を開始したと考えられます。ここまでがインボイス制度ができるまでの大まかな流れです。

成田

さん

とても勉強になりました!

山内先生

さらにインボイス制度についてもおさらいしましょう。インボイス制度は「適格請求書(インボイス)」と呼ばれる、取引における消費税率(原則10%と軽減税率8%)や消費税額、登録番号などを明記した請求書などを発行・保管する制度です。

あらかじめ登録申請した事業者のみが「適格請求書発行事業者」になれますが、適格請求書発行事業者には「課税事業者」しかなれません。売上が1,000万円以下の免税事業者は適格請求書を発行するためには課税事業者にならないといけないのです。

あらかじめ登録申請した事業者のみが「適格請求書発行事業者」になれますが、適格請求書発行事業者には「課税事業者」しかなれません。売上が1,000万円以下の免税事業者は適格請求書を発行するためには課税事業者にならないといけないのです。

成田

さん

はいはいはい、たしかそうでしたね。ただ、今まで免税事業者だった人たちが、自らすすんで課税事業者になるとは考えにくいですよね?

山内先生

そう思いますよね。実はインボイス制度導入後、免税事業者だと状況によっては、「仕事の取引先から選ばれなくなってしまう」というリスクが高まる可能性があるのです。

成田

さん

うわっ……怖すぎる。法人と個人事業主、どちらも該当しますか?

山内先生

該当します。まずは、「仕入税額控除」という概念について簡単に説明しますね。

生産、流通などの各取引段階で二重、三重に税がかかることのないよう、売上にかかる消費税額から仕入れにかかる消費税額を控除し、その差額を納付するというのが消費税の仕組みです。この控除できる税額のことを仕入税額控除と言います。これまでは基本的には通常の請求書を保管していれば仕入税額控除が適用でましたが、インボイス制度導入後は登録事業者(適格請求書発行事業者)の発行した請求書を入手・保管する形でないと、原則として仕入税額控除の対象とすることができなくなりました。

生産、流通などの各取引段階で二重、三重に税がかかることのないよう、売上にかかる消費税額から仕入れにかかる消費税額を控除し、その差額を納付するというのが消費税の仕組みです。この控除できる税額のことを仕入税額控除と言います。これまでは基本的には通常の請求書を保管していれば仕入税額控除が適用でましたが、インボイス制度導入後は登録事業者(適格請求書発行事業者)の発行した請求書を入手・保管する形でないと、原則として仕入税額控除の対象とすることができなくなりました。

成田

さん

ふむふむ

山内先生

たとえば、課税事業者が仕入先や外注先から登録番号の書いていない請求書を受け取ると、仕入税額控除を受けられないから消費税の納付額が大きくなってしまい、結果損をしてしまう。すると、発注元の課税事業者は仕入税額控除の恩恵を受けるために、「登録事業者と取引しよう」となりやすい可能性があります。

インボイス制度の登録はあくまで個々の事業者音選択制ですが、多くの免税事業者は上記のような理由により登録せざるを得なくなる可能性があり、課税事業者になる可能性が高いと予想されます。

インボイス制度の登録はあくまで個々の事業者音選択制ですが、多くの免税事業者は上記のような理由により登録せざるを得なくなる可能性があり、課税事業者になる可能性が高いと予想されます。

成田

さん

ひゃー! これからは事業の規模に関わらず、課税事業者になることを避けられない世界線になるんですね。

山内先生

もちろん、課税事業者が免税事業者に対して登録させる義務などは法律上ありませんし、交渉上強い立場を利用して既に取引関係のある相手先に対し、不当な要求を行うことは認められていません。

ただ、免税事業者の個人事業主や中小企業に大量に発注している課税事業者は、仕入税額控除が受けられないと、消費税の納税額が相当増えてしまうでしょう。

ただ、免税事業者の個人事業主や中小企業に大量に発注している課税事業者は、仕入税額控除が受けられないと、消費税の納税額が相当増えてしまうでしょう。

成田

さん

いろんな法人や個人事業主にすごい影響があるんですね。

山内先生

そうなんです。すでに課税事業者である法人や個人事業主にも影響します。課税事業者間の取引であれば問題ありませんが、外注先が免税事業者だった場合、登録事業者となってもらうのか、それとも諦めるのかといった判断が必要です。もし後者を選ぶなら消費税10%の負担を自ら被ることになります。

成田

さん

えっ……。

山内先生

たとえば、発注取引が1,000万円なら、そのうち約100万円が消費税負担ですが、これを負担してでも免税事業者と外注取引関係を維持して仕事したいのかどうかというと、必ずしも100%イエスとはならない可能性が高いです。当面は既存の外注先にまずはお願いベースで登録を依頼してみる、といった対応の企業も多くなる可能性もありますが、新規に取引関係を結ぶならば、「登録事業者であることがお付き合いの条件です」といった形で外注相手を選ぶといった選択肢もあります。今はまだ、判断が定まっていない事業者が多いようですが。

成田

さん

うーん、迷うなぁ。

山内先生

ただし、実はインボイス制度導入にあたり、事業者への影響を緩和するために、導入後6年間は仕入税額相当額の一定割合を控除可能という経過措置が設けられています。2023年10月から最初の3年は、免税事業者からの仕入れにつき80%まで控除可能、次の3年は50%まで控除可能。その後は控除不可となります。

成田

さん

僕の会社は3期目に課税事業者になる予定ですし、登録事業者になる可能性が高いですね。ただ、仕事を発注しているクリエイターさんたちに「登録してください」とは言いにくいなぁ。自分が以前フリーランスで仕事していたこともあって……。たとえば、登録事業者とそうではない事業者と両方お仕事するのもありですか?

山内先生

もちろん、それは会社のポリシーですから問題ありませんよ。一律化しないといけないというルールはありません。

成田

さん

いろいろと判断を迫られますね。

【POINT 02】“電子インボイスなど、デジタル化に対応できる経理環境を整えましょう”

山内先生

ほかにもややこしい点があります(笑)。インボイス制度が始まったら、「この事業者は本当に登録事業者か」という確認が必要になりますよね。国税庁の「適格請求書発行事業者公表サイト」で相手先事業者の登録があるか、登録番号は正しいかといった確認を行うことになります。事務的に手間が増えるので、面倒くさいと感じる人も少なくないでしょう。

成田

さん

それは大いに面倒くさそう!

山内先生

しかも、各登録事業者から紙の適格請求書をもらった場合、登録番号をデータ入力して、確認するといった手順が発生します。そのため、わずらわしい紙ではなく「電子インボイス」を活用し、保存等の事務負担を軽減し、情報の照合や請求、支払など一連の業務をデジタル化する流れも始まっているんです。

また、国際規格「Peppol(ペポル)」(※)を標準とした電子インボイスなどの電子文書を使えば、国を超えたさまざまな取引の自動化も進むと言われています。

また、国際規格「Peppol(ペポル)」(※)を標準とした電子インボイスなどの電子文書を使えば、国を超えたさまざまな取引の自動化も進むと言われています。

※ベルギーの国際的非営利組織「Open Peppol」が管理などを行う。ヨーロッパをはじめ、オーストラリア、ニュージーランドやシンガポールなど30か国以上で利用が進む

成田

さん

ペポル、初耳です!

山内先生

今後、日本でも、Peppolに沿った日本標準仕様が作られるはず。今は会社ごとに請求書のフォーマットが違いますが、ある種の共通システムのなかで請求書の発行や受け取りができるようになれば、登録番号の照合もスムーズになって安心して取引できますし、請求書のデータを会計や税務のシステムへ自動で流し込めるはず。こうしたデジタル化に向けて会社の体制を整えておかないと、今後ビジネスから距離ができてしまうことも起こり得ます。

成田

さん

経営者は、常に情報収集と勉強が必要ですね。

山内先生

立場や職業に関わらず、多くの人にとって経理や税務の自動化・効率化はありがたいですよね。電子帳簿保存法は2年の宥恕規定が設けられたばかりではありますが、来年10月にインボイス制度が始まるとますますデジタル化が進むと思うので、そこを加味しながらバックオフィスの環境をどう作るか。それが経営者にとって、ここ1年半の課題になると思います。

成田

さん

不安だなぁ。

山内先生

いきなり完璧にはできないし、ITも追いついていないところはありますが、大きな流れを把握しておくことが大切です。そして、インボイス制度が始まる前に取引関係のある関係先と「どうします?」と話を進めておくことのがベター。登録事業者になるために準備する時間も必要ですからね。

成田

さん

僕が働いている界隈では、そういう話題はまったくないですね。そもそもインボイス制度という言葉すら出ないですし。今後は普段の会話で意識してみます!

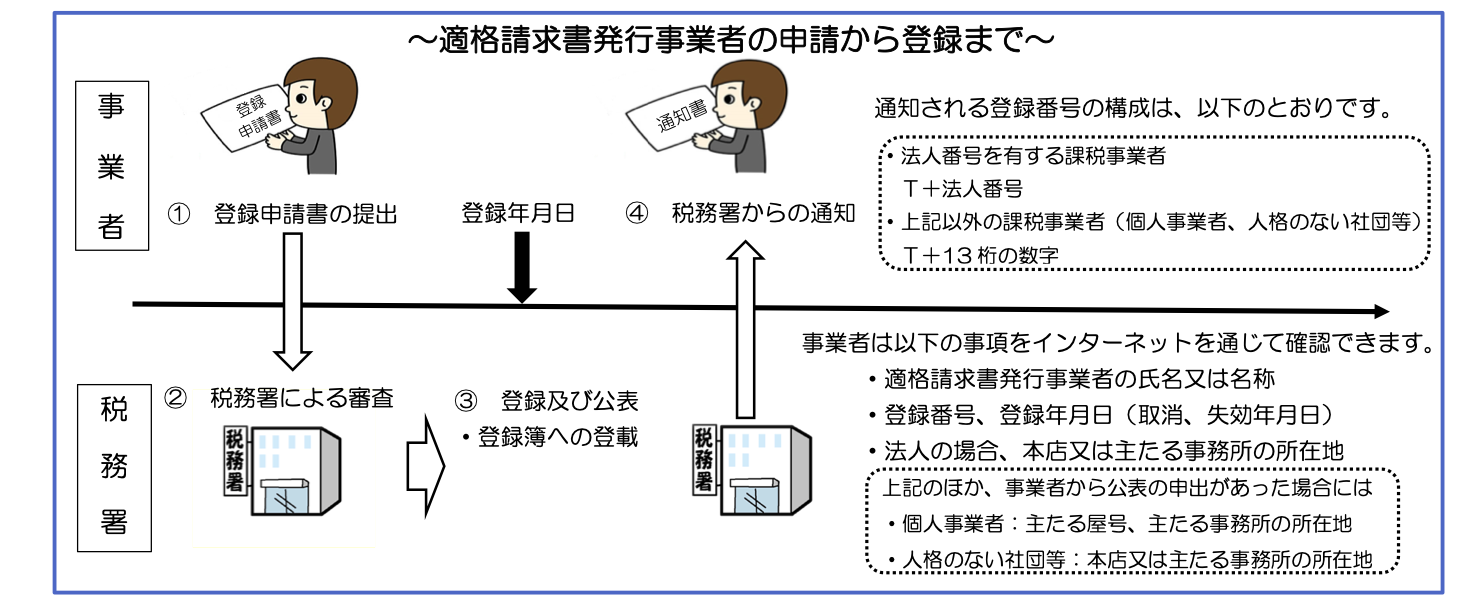

【POINT 03】“インボイス事業者の登録申請方法は、主にe-taxと郵送があります”

成田

さん

インボイス制度はまだ開始前ですけど、登録事業者になるための申請はできるんですか?

山内先生

はい、昨年の10月から既に開始しています。国税庁のHPで申請手続きを確認することができます。登録申請書に必要事項を記入し、納税地の税務署にe-taxや郵送で申請。適格請求書発行事業者として登録されると、「登録通知書」(登録番号や公表情報などが記載)が送付されます。申請手続きは、比較的負担が少ないと思いますよ。

ちなみに2023年10月のインボイス制度導入時から登録を受けるためには、2023年3月31日までに登録申請書の提出が必要となりますので、注意してください 。

ちなみに2023年10月のインボイス制度導入時から登録を受けるためには、2023年3月31日までに登録申請書の提出が必要となりますので、注意してください 。

成田

さん

チェックしてみます!

山内先生

ちなみに、例えばマネーフォワードさんが適格請求書発行事業者の登録申請書類を作成できるサービスを無料で行っています(e-tax申請は非対応)。こういったクラウドサービスを活用するといった方法もあります。

成田

さん

もう申請済みの事業者はいますか?

山内先生

ちろんいますよ。もともと課税事業者だった法人や個人事業主は、迷う要素はあまりないですし。

成田

さん

今、免税事業者が登録事業者になったら、当然、課税される訳ですよね。それなら、「ギリギリに駆け込めばいいや」ってなりそう……。

山内先生

いずれにせよ免税事業者は取引を振り返って、焦らず慎重にジャッジをする必要があると思います。

成田

さん

僕の会社は企業から仕事を請けたり、フリーランスの方々に外注したり、請求書を発行する側でも受け取る側でもあるんです。一番悩むのは、やはり外注のフリーランスの方への対応ですね。こちらからは何も言わない、もしくは相手が得するような方法を考えてあげられるといいなって思うんですけど。

山内先生

外注先への気遣い、素晴らしいですね。たとえば、免税事業者が100万円の仕事に10%乗せて110万円で請求し、今まで採算が取れていたとします。しかし、インボイス制度導入後は、「まずは登録事業者になって欲しい」「もしも免税事業者のままなら取引条件についてあらためて相談したい」と発注先に言われてしまうような可能性が出てきます。経過措置が暫くは続きますので、いきなりそのようなことを言われないような配慮が制度上はなされていますし、下請法や独占禁止法上問題となる行為も整理されています。

ただ、実際にどのようなケースがOKで、どのようなケースがNGとなるのが少しわかりにくい面もあるので、交渉において困った点があれば、公正取引委員会や中小企業庁の相談窓口に予め相談しておくのもよいでしょう。公正取引委員会のHPには、「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」のページもあるので、確認にされるのもいいかと思います。

関係性の問題でもあるので、なるべく柔らかいコミュニケーションから始められるといいですよね。

ただ、実際にどのようなケースがOKで、どのようなケースがNGとなるのが少しわかりにくい面もあるので、交渉において困った点があれば、公正取引委員会や中小企業庁の相談窓口に予め相談しておくのもよいでしょう。公正取引委員会のHPには、「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」のページもあるので、確認にされるのもいいかと思います。

関係性の問題でもあるので、なるべく柔らかいコミュニケーションから始められるといいですよね。

成田

さん

双方で歩み寄れるといいなぁ……。クリエイティブ業界だけかもしれませんが、報酬に消費税が含まれるかどうか、曖昧なケースが多いんです。でも、今後はハッキリしてきそうですね。

山内先生

インボイス制度導入にあたって、「消費者から消費税を預かった事業者は、きちんと納税すべき」という筋は当然あります。今までは、個人事業主や小規模な中小企業を支援し、事務的な負担を減らすために優遇していましたが、それを問われる時代になったと感じますね。

成田

さん

たしかに。

山内先生

一方、副業やフリーランスといった柔軟な働き方を後押しする流れがある今、それに逆行するような制度であるとも感じます。

しかし、インボイス制度は諸外国で以前から導入されているため、国際的な潮流に沿うという意味でも必要性は高く、立法側としてはインボイス制度導入は消費税制度が始まって以来の悲願であるとも考えられます。発注者と受注者、課税事業者と免税事業者など、立場・状況によってもインボイス制度についてはさまざまな影響が予想されますので、対応方針の答えもまたさまざまといったところかと思います。

しかし、インボイス制度は諸外国で以前から導入されているため、国際的な潮流に沿うという意味でも必要性は高く、立法側としてはインボイス制度導入は消費税制度が始まって以来の悲願であるとも考えられます。発注者と受注者、課税事業者と免税事業者など、立場・状況によってもインボイス制度についてはさまざまな影響が予想されますので、対応方針の答えもまたさまざまといったところかと思います。

成田

さん

はぁ、大変だなぁ。

山内先生

たとえば、タクシー運転手さんのように、消費者も会社も顧客にしているような商売の場合で、「ちょっとまけとくよ!」といった柔らかい世界観はなくなっていくかもしれませんよね。きっちり代金をもらわないと経営が成り立たなくなってしまいますし、個人にのしかかる事務の負担も増えていきます。高齢の事業主の方で「インボイス制度開始で課税事業者となる必要があるなら、もう廃業しようかな」という方にも出会ったことがあります。

成田

さん

賃金が上がらないなか、税の負担が増えるのはつらいですよね。

山内先生

今、賃金水準の上昇が公的に奨励される流れもありますが、コロナ禍により負担になっている事業者も多い。また、人材にお金を分配するなら、その分、物価やサービス価格に反映する必要がありますが、さまざまな理由で価格転嫁が進んでいない。さまざまなコストを商品・サービスの価格にちゃんと転嫁すること、できることが重要だと感じますね。

成田

さん

今回は、インボイス制度から話が広がって、自分たちを取り巻く経済についても深く考える機会となりました。僕も経営者、消費者として、インボイス制度にちゃんと向き合いたいと思います!

山内先生

「自分ごと」として考えることが大切だと思いますよ。

成田

さん

そうですね。今回もありがとうございました!

目まぐるしい社会の変化にも負けず、山内先生の教えを胸に前向きに邁進する成田さん。“新米”の二文字が消える日も近いはず……。次回も税務や経営に関するアドバイスをお届けしますので、お楽しみに!

山内真理(やまうち まり)

公認会計士・税理士。1980年生まれ。一橋大学経済学部卒業後、有限責任監査法人「トーマツ」を経て、2011年にアートやカルチャーを専門領域とする「公認会計士山内真理事務所」を設立。豊かな文化の醸成と経済活動は裏表一体、不可分なものと考え、会計・税務・財務等の専門性を生かした経営支援を通じ、文化・芸術や創造的活動を下支えするとともに、文化経営の担い手と並走するペースメーカー兼アクセラレータとなることを目指す。芸術文化活動に関わる人に法律的側面から支援を行う非営利の活動団体「Arts and Law」の理事、特定非営利活動法人「東京フィルメックス実行委員会」理事、東京芸術祭監事ほか。

公認会計士山内真理事務所/株式会社THNKアドバイザリー:https://yamauchicpa.jp/

公認会計士山内真理事務所/株式会社THNKアドバイザリー:https://yamauchicpa.jp/

成田龍矢(なりた りゅうや)

1994年生まれ。大学卒業後、人材事業会社に入社。スポーツ領域の人材事業やスポーツイベントや興行支援に従事。その後、大阪のクリエイティブ系のスタートアップ企業に転職。東京支社を設立し、ウェブ制作事業の営業やディレクターとして活動。2019年、独立してフリーランスのプロデューサーに。2021年4月、自身の会社「LON」を設立。

撮影/武石早代

取材・文/川端美穂(きいろ舎)

知識を皆に

シェアしよう!

税理士・山内真理×新米社長の華麗なる決算への道【10】「法人も個人も影響大! 知らずに損をしないために、インボイス制度を学ぼう」

この記事のシェアをする

親和性の高い企業の求人

こちらの記事は

役に立つはずだよ!

編集部のおすすめ記事