昨年起業したばかりの新米社長・成田龍矢さんが、税理士の山内真理先生に税務や会計、経営について学ぶ本連載。今回は、2022年1月に施行された「改正電子帳簿保存法」について。この税制改正によって、ネット上で作成した書類やメールで受け取った請求書などのデータは、紙ではなくデータとして適切に保存することが原則義務化になりました。まだまだ事業者への認知度が低い改正電帳法のポイントを、成田さんと一緒にしっかり学びましょう!

■連載 第1回「起業に必要なマインドとタイミングの見極め方」 第2回「「税理士・公認会計士を賢く“使う”コツ」 第3回「税務行事を制する者は、経営者の一大行事“決算”を制す!」 第4回「創業の資金繰りがピンチ! そんなときに頼れる公的な融資・助成金って?」 第5回「新規事業やコロナ禍のダメージ……。最適な補助金と融資の申請フローを学ぼう」 第6回「知らないとヤバい!? 適正な人材の採用と社会保険労務士の頼り方」 第7回「社宅制度やボーナス&退職金の支給、福利厚生費などのポイントを伝授!」

山内先生と成田さん、それぞれの冬休みの過ごし方 年明けの雑談で、山内先生が新潟で二拠点生活をしているという事実が判明!

成田さんが「LON」を起業して初めての冬休みは、きちんと休みましたか?

はい、久々にたっぷり寝て、ゲーム三昧の楽しい冬休みを過ごせました!

それはよかったです! ずっと走りっぱなしだと息切れしちゃいますもんね。

2年ぶりに帰省しました。あと、東京のほかに新潟の燕三条から近いところにも家があり、二拠点生活をしていまして。 長期の休みは新潟で過ごすことが多いのですが、この冬休みは大雪であまり帰れず残念でした。

二拠点生活! 憧れるなぁ。なぜ新潟に家を構えたんですか?

たまたまネット上で物件を見つけ、現地訪問して一目惚れしてしまったんです(笑)。燕三条は昔から鍛治や洋食器などの産業が盛んな土地。そういった産業の余力によって生まれた文化が根づいていて、活気があって面白いですよ。

はい、月1回ほど新潟に滞在してリフレッシュしています。弊所はほぼリモートワークにしているので、あちらで仕事をすることもありますよ。気持ちのメリハリができて、生活がより豊かになった気がします。

山内先生のようなプライベートも充実した経営者、憧れます。僕もますます頑張らないと!

普段は多忙な成田さん。冬休みのゲーム三昧でリフレッシュした様子 本日のレジュメ 【POINT 01】“今年始まった「改正電子帳簿保存法」を知っていますか?” 今回のお題は今年1月に始まったばかりの「改正電子帳簿保存法」について

さて、2022年1月は会計税務における大きなトピックスがありました。成田さん、新たにスタートしたルールがあるのを知っていますか?

素直で良いですね(笑)。2022年1月から「電子帳簿保存法」(以下、電帳法)の改正が施行され、国税帳簿書類などをデータ保存するルールが変わったのです。

たとえば、メールなどの電子取引で授受した請求書や領収書、見積書などは、電子データで保存することが原則義務化されました。メールで受信したPDFの請求書を印刷して、バインダーやファイルなどに保存しておくことは基本的に認められません。

実は、電帳法は1998年に施行されたのですが、2021年12月31日以前は税務署長に事前申請し、承認された事業者だけに適用されていました。

国税の電子申告・納税ができるe-Taxや、地方税の電子納税システムのeLTAXもかなり普及してきました。コロナ禍のリモートワーク推進によってペーパレス化も進み、電子取引によりデータを送受信したり、電子署名を導入する企業や個人事業主も増えています。そういった時勢もあり、令和3年度の税制改正で見直されたという背景があります。

なるほど。でも僕みたいに一切準備をしていない事業者はどうすれば……?

成田さんのような会社や個人事業主はたくさんいますので、ご安心ください。実際に、認知が進まず、改正電帳法への準備が間に合っていない事業者が多いのが現状です。実は施行直前の昨年12月に、実質2年間延期となることが発表されました。やむを得ない事情がある事業者についてはむこう2年間は義務が猶予されることとなり、実務的には準備期間がまだ取れます。

と言っても、準備を先延ばしにせず、これからお話しする改正内容を学び、社長としてやるべきことを把握しましょうね。

「電子帳簿保存法」の改正を知らなかた成田さんは、前のめり気味で先生のお話を聞きます! 【POINT 02】“ネット上で受け取った電子データを印刷&保存は原則NGです”

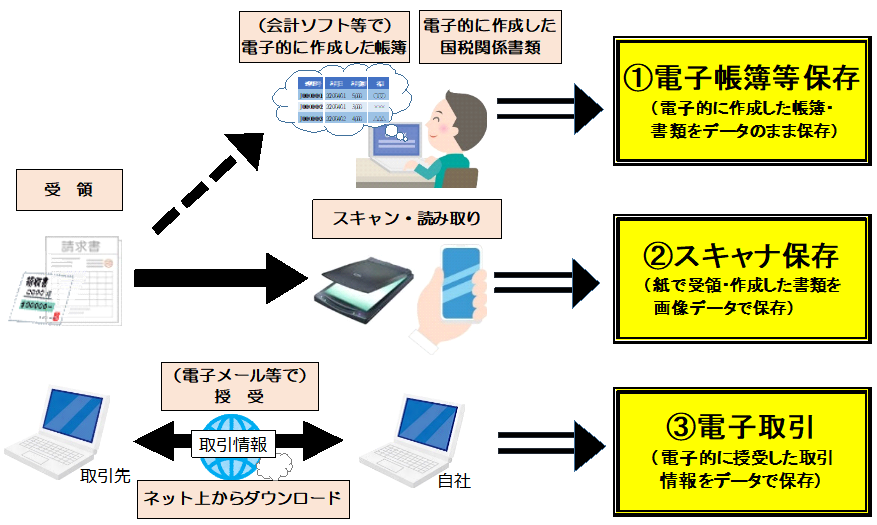

まず、電子データの保存には下記の3つの区分があることを理解しましょう。

電子データ保存における3つの区分

(1)「電子帳簿等保存」…会計ソフトなど、電子的に作成した帳簿や書類をデータで保存

(2)「スキャナ保存」…紙で受領・作成した書類をスキャナを使って、画像データで保存

(3)「電子取引」メール受信やネット上でダウンロードするなど、電子的に授受した取引情報をデータで保存

電子帳簿保存法上の区分イメージ/図は国税庁HPパンフレット より

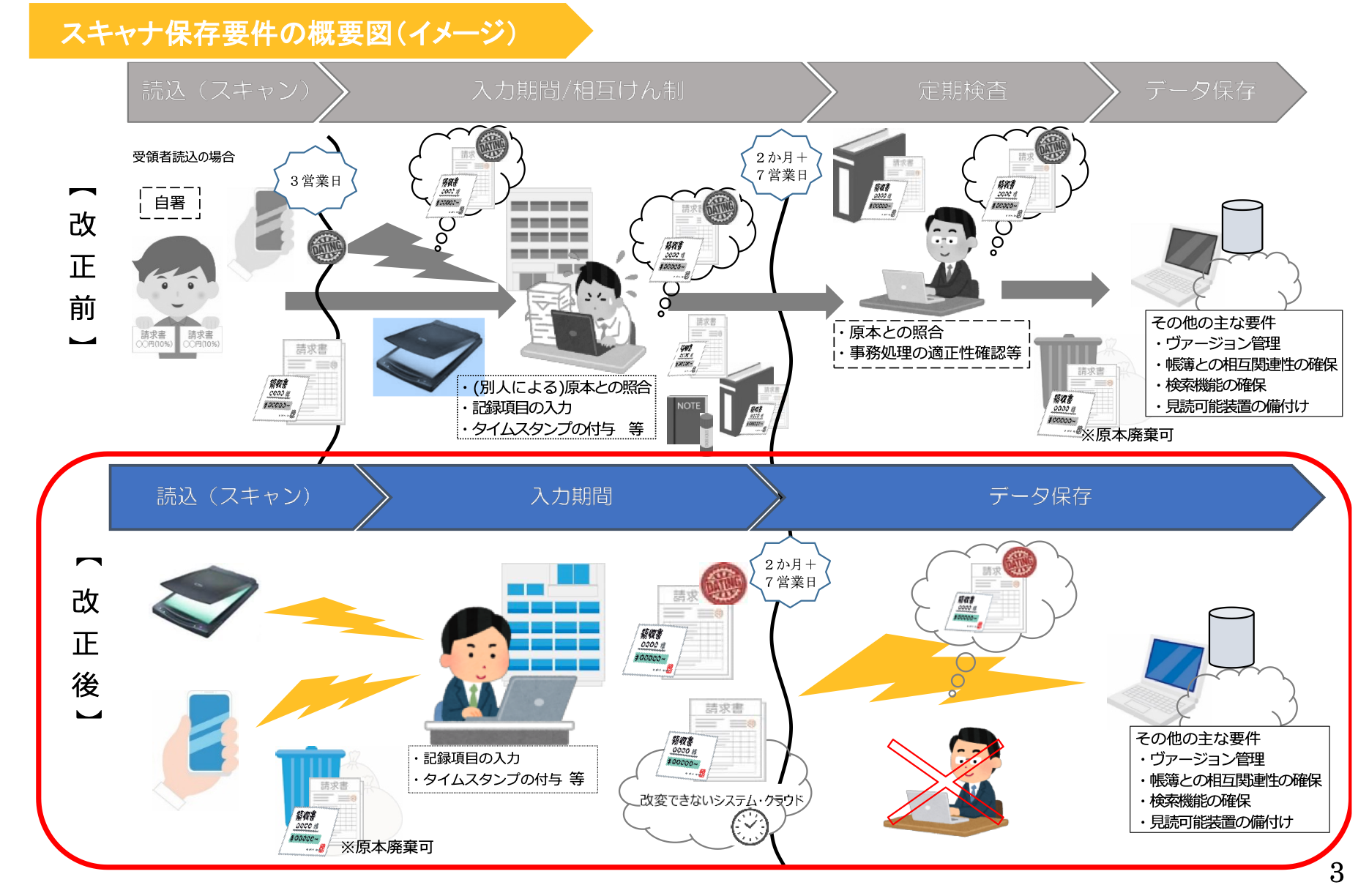

今般の改正により、「(1)電子帳簿等保存」と「(2)スキャナ保存」は要件が緩和し、「(3)電子取引」は義務化されました。注目すべきは、「(2)スキャナ保存」に関して。これまでおおむね3営業日以内に必要とされていた付与期間が2カ月+7営業日に延長され、使いやすくなった点です。

なるほど。……でも、そもそもタイムスタンプってどうやって付与すればいいんですか?

タイムスタンプを販売している業者から購入するのが一般的です。初期費用は0円から数十万円と業者によってさまざま。

もう1つの要件緩和のポイントは、同じく(2)の「スキャン保存」において、不正防止目的のために厳格に求められていたスキャナ保存のための社内規定の整備・定期検査といった事務処理が不要になったこと。 スキャンした後の原本は最低限の確認作業を経れば廃棄可能になりました。

図は国税庁HPパンフレット より

今まで請求書や領収書など紙の束を保管していた会社は、それらをスキャンすれば捨てて良い訳ですね!

はい、改正電帳法の要件を満たした上でスキャン・保存すれば、廃棄してOKです。

スキャナ保存に関する改正事項

税務署長の事前承認制度が廃止されました。 タイムスタンプ要件、検索要件等について、次のとおり要件が緩和されました。 適正事務処理要件(※2)が廃止されました。 スキャナ保存された電磁的記録に関連した不正があった場合の重加算税の加重措置が整備されました。

国税庁HPパンフレット より抜粋

※1 訂正又は削除を行うことかができないクラウドなども含まれます。※2 相互けん制、定期的な検査及び再発防止策の社内規程整備等のことをいいます。

続いて、(3)の「電子取引」の義務化について。最初にお伝えしたように、メール受信やクラウドでダウンロードした帳簿書類をプリントアウトして保存するのは基本的にはNGです。すべて電子データとして保存することが義務になりました。 2023年12月31日までに行う電子取引は、保存が必要な電子データをプリントアウトして保存し、税務調査に応じられるように適切に保管しておくなどすれば「やむを得ない事情がある」と通常は認められ、基本的に問題ないと考えられています。

年始早々に始まった「改正電子帳簿保存法」の施行による、バックオフィスサイドの混乱は、税理士先生の間でも話題だそう 【POINT 03】“「日付・金額・取引先」を設定し、検索しやすいデータ管理を”

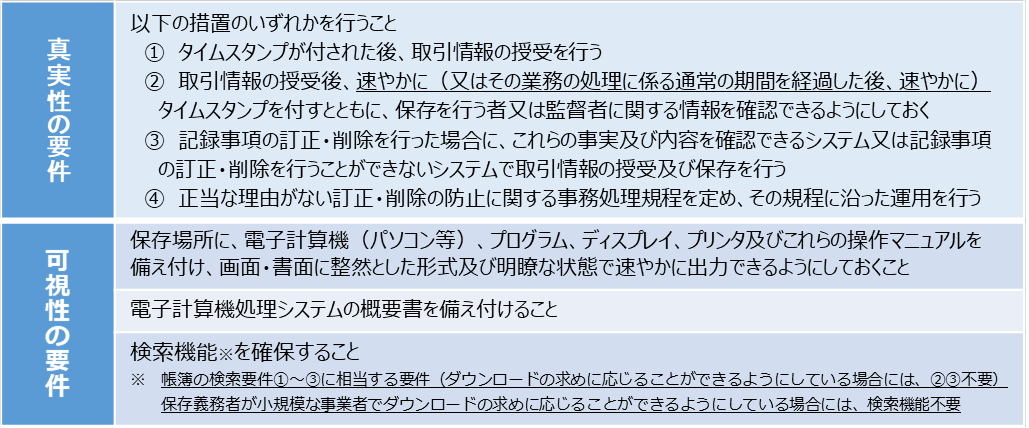

先ほどの(3)の電子データの保存については、その保存要件について大事なポイントがあります。それは「真実性の確保」と「可視性の確保」

「真実性の確保」と「可視性の確保」という言葉を聞いて、思わず閉口する成田さん

「真実性の確保」は不正を防ぐ措置を行い、記録が本物であると確認できることが重要。 訂正削除が確認できるクラウドなどのシステムを利用するほか、事務処理規定を定めて運用する方法もありますので、タイムスタンプ付与が難しくても、「真実性の確保」の要件を満たす道はあります。

なるほど。僕の場合、タイムスタンプ付与よりは難しくなさそうな、訂正削除を確認できるクラウドの利用か、事務処理規定を設けての運用を選択肢に入れたいと思います。

それから、「可視性の確保」は電子データを可視化し、検索可能な状態にすること。最低限、「取引年月日」「取引金額」「取引先」の3つの項目を検索条件として電子データに設定して、検索機能を確保しなければなりません。 手動でファイル名やフォルダ名を変更するか、対応機能を実装したクラウド会計サービスや会計ソフトを利用するか、2023年末までに対応を考えましょう。

電子取引の保存要件 ※下線を付した部分が、令和3年度税制改正に伴い電帳法改正により変更があった箇所/表は国税庁HPパンフレット より

ちなみに、紙で受け取った請求書などは、紙のまま保存していいんですか?

はい、もちろん従来通り、スキャンしてデータ化せず、紙のまま保存するという選択肢もあります。ただ、ペーパーレス化が加速する時代に対応し、ヒューマンエラーを減らして効率化するには、これを機に会計や経理のデジタル化を進めるのも良いと思います。

同感です。僕の会社では請求書の発行も受領もすべてデータ化し、経理担当者と共有しています。僕が面倒臭がりで、紙書類を管理するのが嫌だったことが第一の理由ですが(笑)。ちょうどクラウド会計サービスの導入を検討中だったので、間に合うように導入したいなと思います。

クラウドサービスの利用料金が負担にならない範囲で検討すると良いと思います。会計や経理、その他のバックオフィス業務や受発注の業務がペーパーレスになると、書類を保管するための倉庫や収納用品、請求書などの郵送代も削減できるといったメリットもあります。

「ペーパーレス化が進んでいる今、クラウドサービスの活用を検討するのもいいと思います」と山内先生

実はクラウド会計サービス導入の足止めになっている理由の1つが、法人クレジットカードを作っていないからなんです……。カードを作るのに固定電話もしくはIP電話を開設しないとなんですが、手続きが全然進んでいなくて。固定費を自分のクレジットカードで立て替えるのは、そろそろやめたいですね……。

起業したての時期は、一つひとつの手続きが負担になりますよね。また、改正電帳法を社長やバックオフィスの従業員が把握することはもちろんですが、ほかの社員もポイントを押さえておくことが大事です。とくに、取引先や外注先と請求書などのやりとりが多いとされるディレクターやクリエイター、営業は知っておくとミスやトラブルを防げます。まだ猶予はありますので、その間に社内での情報共有も進めましょう。

今回も学べて助かりました! また次回もよろしくお願いします。

改正電帳法の要点を押さえ、バックオフィス業務の効率化に向けて意欲を燃やす成田さん。法人クレジットカード、無事に作れるといいですね。さて、次回は経営者にとって最重要の「決算申告の準備」について。どうぞご期待ください!

山内真理(やまうち まり)

公認会計士・税理士。1980年生まれ。一橋大学経済学部卒業後、有限責任監査法人「トーマツ」を経て、2011年にアートやカルチャーを専門領域とする「公認会計士山内真理事務所」を設立。豊かな文化の醸成と経済活動は裏表一体、不可分なものと考え、会計・税務・財務等の専門性を生かした経営支援を通じ、文化・芸術や創造的活動を下支えするとともに、文化経営の担い手と並走するペースメーカー兼アクセラレータとなることを目指す。芸術文化活動に関わる人に法律的側面から支援を行う非営利の活動団体「Arts and Law」の理事、特定非営利活動法人「東京フィルメックス実行委員会」理事、東京芸術祭監事ほか。

公認会計士山内真理事務所/株式会社THNKアドバイザリー:

https://yamauchicpa.jp/ 成田龍矢(なりた りゅうや)

1994年生まれ。大学卒業後、人材事業会社に入社。スポーツ領域の人材事業やスポーツイベントや興行支援に従事。その後、大阪のクリエイティブ系のスタートアップ企業に転職。東京支社を設立し、ウェブ制作事業の営業やディレクターとして活動。2019年、独立してフリーランスのプロデューサーに。2021年4月、自身の会社「LON」を設立。

撮影/武石早代